Thème: Économie

Publié le 16 janvier 2020

Le 9 janvier, la Chaire de recherche en fiscalité et en finances publiques (CFFP) publiait son Bilan de la fiscalité au Québec – Édition 2020 qui recense, entre autres, les grands changements fiscaux survenus au Québec durant la dernière année. Une section de sa publication s’attarde également sur les questions d’inégalités de revenu au Québec. Puisqu’il s’agit d’un bilan, il est par définition difficile d’entrer dans le fin détail des données. Ce billet vise donc à compléter les informations présentées dans la publication de la CFFP en décrivant l’évolution de l’écart entre les plus hauts revenus avec les populations plus démunies.

Le bilan de la fiscalité au Québec – Édition 2020 consacre une grande part de sa section sur les inégalités à décrire sous plusieurs aspects le 1 % le plus riche de la population au Québec et au Canada. On y trouve entre autres le seuil de revenu pour appartenir à ce groupe, ses revenus moyens et la proportion d’impôt dont il s’acquitte. Il est certain que l’étude de ce groupe présente un intérêt dans l’étude des inégalités. Cependant, il aurait été intéressant de mettre en perspective ces données ainsi que celles du reste de la population, afin de faire ressortir les éventuelles tendances entre les franges les plus aisées et celles plus modestes.

De plus, le reste de la section s’attarde sur l’évolution du COEFFICIENT GINI ajusté pour présenter les inégalités au Québec et leur évolution en comparaison du reste du Canada et à l’international depuis 1976. Cependant, le coefficient de Gini est particulièrement sensible aux changements qui surviennent au milieu de la distribution du revenu, soit dans les ménages de la classe moyenne. Or, les inégalités évoluent également aux extrémités de cette distribution, ce qu’il est difficile d’appréhender avec le Gini [1].

Pour compléter la description du bilan de la CFFP et proposer une évaluation de la tendance des inégalités de revenu dans le temps, nous présentons une analyse des ratios entre les groupes les plus riches de la population québécoise et ceux les plus pauvres, de 1982 à 2017 [2]. Cette analyse permet de mieux rendre compte des changements survenus aux extrémités de la distribution des revenus durant cette période.

La concentration de revenu du 1 % le plus riche

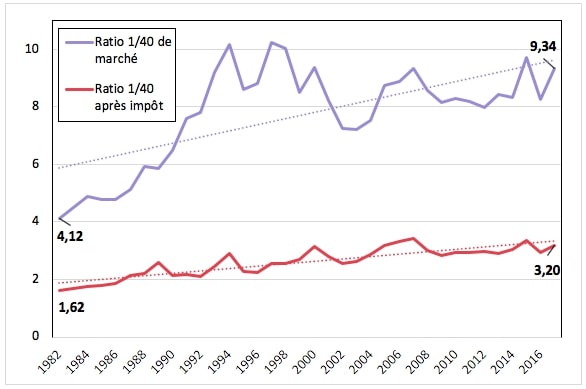

La figure 1 présente l’évolution du ratio du 1 % le plus riche par rapport au 40 % le plus pauvre [3] à partir des revenus moyens en dollars constants [4] de ces deux groupes. Une première courbe présente ce ratio à partir des revenus de marché, c’est-à-dire les revenus obtenus sur le marché du travail avant qu’il y ait intervention de l’État. La deuxième courbe présente ce ratio à partir des revenus après impôts et transferts, soit après que l’État ait imposé et redistribué la richesse. Les deux courbes en pointillés permettent quant à elles de rendre compte de la tendance sur cette période.

Fig.1 : Ratio des revenus moyens de marché et après impôt du 1 % / 40 %, Québec, 1982 à 2017

Source : Statistique Canada. Tableau 11-10-0055-01 Les déclarants à revenu élevé au Canada; Tableau 11-10-0193-01 Limite supérieure du revenu, part du revenu et revenu moyen du revenu ajusté du marché, total et après impôt, selon le décile de revenu; Tableau 18-10-0005-01 Indice des prix à la consommation, moyenne annuelle, non désaisonnalisé; calculs de l’auteur.

En premier lieu, on peut observer un écart entre les deux courbes, ce qui représente l’effet atténuateur de l’intervention de l’État sur les inégalités. En effet, en 1982, le ratio de marché était de 4,1, ce qui signifie que le 1 % le plus riche de la population québécoise touchait en moyenne environ 4 fois plus de revenu que le 40 % le plus pauvre rassemblé. Toujours en 1982, après impôt et transferts, ce ratio tombe à 1,6 de telle sorte que les plus riches touchaient 1,6 fois plus de revenu que le 40 % le plus pauvre.

Nous pouvons observer que la concentration des revenus de marché est plus instable mais que dans les deux cas, par le biais des pentes des courbes de tendance, les deux ratios présentent sur la période étudiée une hausse. Ainsi, en 2017, le ratio de marché s’établissait à 9,3 alors que celui après impôt était de 3,2. La concentration des revenus de marché du groupe des 1 % les plus riches en 2017 est donc 2,2 fois plus élevée qu’en 1982 et 2 fois plus élevée pour les revenus après impôts.

La concentration de revendu du 0,1% le plus riche

La figure 2 présente le même exercice que pour la précédente, mais cette fois avec le groupe du 0,1 % le plus riche.

Fig.2 : Ratio des revenus moyens de marché et après impôt du 0,1 % / 40 %, Québec, 1982 à 2017

Source : Statistique Canada. Tableau 11-10-0055-01 Les déclarants à revenu élevé au Canada; Tableau 11-10-0193-01 Limite supérieure du revenu, part du revenu et revenu moyen du revenu ajusté du marché, total et après impôt, selon le décile de revenu; Tableau 18-10-0005-01 Indice des prix à la consommation, moyenne annuelle, non désaisonnalisé; calculs de l’auteur.

Tout comme pour la figure 1, nous observons que l’intervention étatique contribue à réduire les inégalités. En 2017, les revenus de marché du 0,1 % le plus riche était alors 33 fois supérieur à celui des 40% les plus pauvres. Après intervention de l’État, le 0,1% touchait au-delà de 10 fois plus de revenus. Tout comme pour le groupe du 1 %, on observe depuis 1982 une tendance à la hausse de la concentration de revenus, tant de marché qu’après impôt. Ainsi, la concentration de revenus de marché est près de 3 fois plus importante en 2017 qu’en 1982, alors qu’elle l’est d’un peu moins de 2,5 fois pour les revenus après impôts.

Cette analyse permet de mieux saisir le creusement des inégalités qui s’est produit sur une période de 35 ans. On peut y voir que tant le 1 % que le 0,1 % le plus riche concentre des revenus de plus en plus importants depuis 1982, malgré l’intervention de l’État et que cette augmentation de la concentration est plus marquée pour le groupe des 0,1 %.

Cela soulève par ailleurs de nouvelles questions qui pourront être abordées éventuellement, dont les raisons qui permettraient d’expliquer cette augmentation, soit à la fois que les pauvres se soient appauvris et que les riches se soient enrichis.

Prenez note que cet article publié en 2020 pourrait contenir des informations qui ne sont plus à jour.