Thème: Économie

Publié le 17 mars 2026

La crise du logement a des effets importants sur la qualité de vie des personnes aînées au Québec. Dans une récente analyse, l’Observatoire québécois des inégalités estimait que 300 ménages composés de personnes aînées se sont retrouvés sans logement dans les jours suivant le 1er juillet 2025.

Cette crise de l’abordabilité menace le souhait largement exprimé par les personnes aînées du Québec de vieillir chez elles. Dans le livre Vieillissement et crise du logement[1], le gérontologue social et chercheur associé à l’Observatoire québécois des inégalités Julien Simard, montre comment les revenus souvent limités des personnes aînées, combinés à la forte hausse du coût de la vie, compromettent cet objectif. Il souligne que, malgré l’existence de politiques publiques visant le maintien à domicile et l’ancrage communautaire, celles-ci demeurent insuffisantes pour répondre à l’ampleur des besoins.

Le présent texte se penche sur l’une de ces politiques : le crédit d’impôt pour maintien à domicile des aînés.

Un accès inégal à l’hébergement et aux soins de longue durée

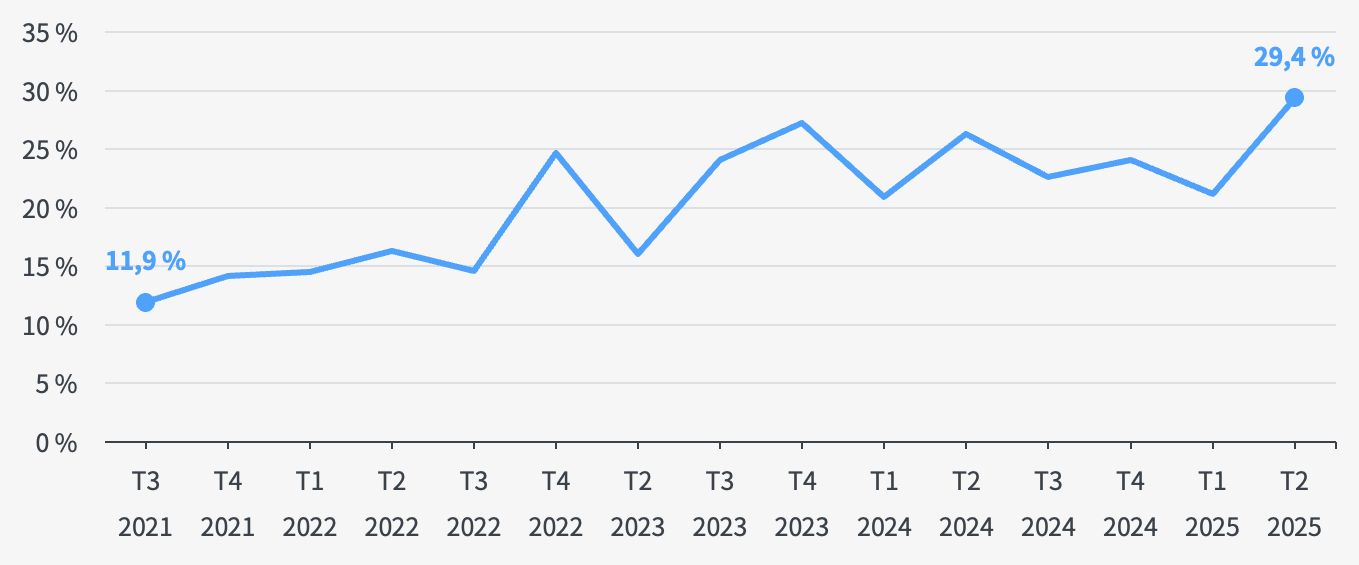

Au 2e trimestre de 2025, près de 1 personne aînée sur 3 (29,4 %) rapportait d’ailleurs des difficultés à répondre financièrement à ses besoins de base (transport, logement, nourriture, vêtements et autres dépenses nécessaires), une proportion en nette augmentation depuis 2021.

Figure 1. Proportion de personnes aînées jugeant difficile ou très difficile de répondre financièrement à ses besoins, Canada, 2021-2025

Source : Tableau 45-10-0087-01 tiré de l’Enquête sociale canadienne de Statistique Canada.

Bien que le désir de vieillir chez soi soit largement partagé[2], l’accès à un hébergement de longue durée, lorsque la situation l’exige, demeure un enjeu majeur. Les Centres d’hébergement et de soins de longue durée (CHSLD) sont réservés aux personnes âgées en perte sévère d’autonomie. Marqués par un manque de places et des délais d’attente élevés, les CHSLD n’accueillaient que 2,2 % des personnes âgées de 65 ans et plus en 2021-2022[3]. Les résidences privées pour aînés (RPA) hébergent une part plus importante de la population aînée (9,4 % en 2021-2022), mais leur accès est souvent déterminé par la capacité financière des personnes aînées.

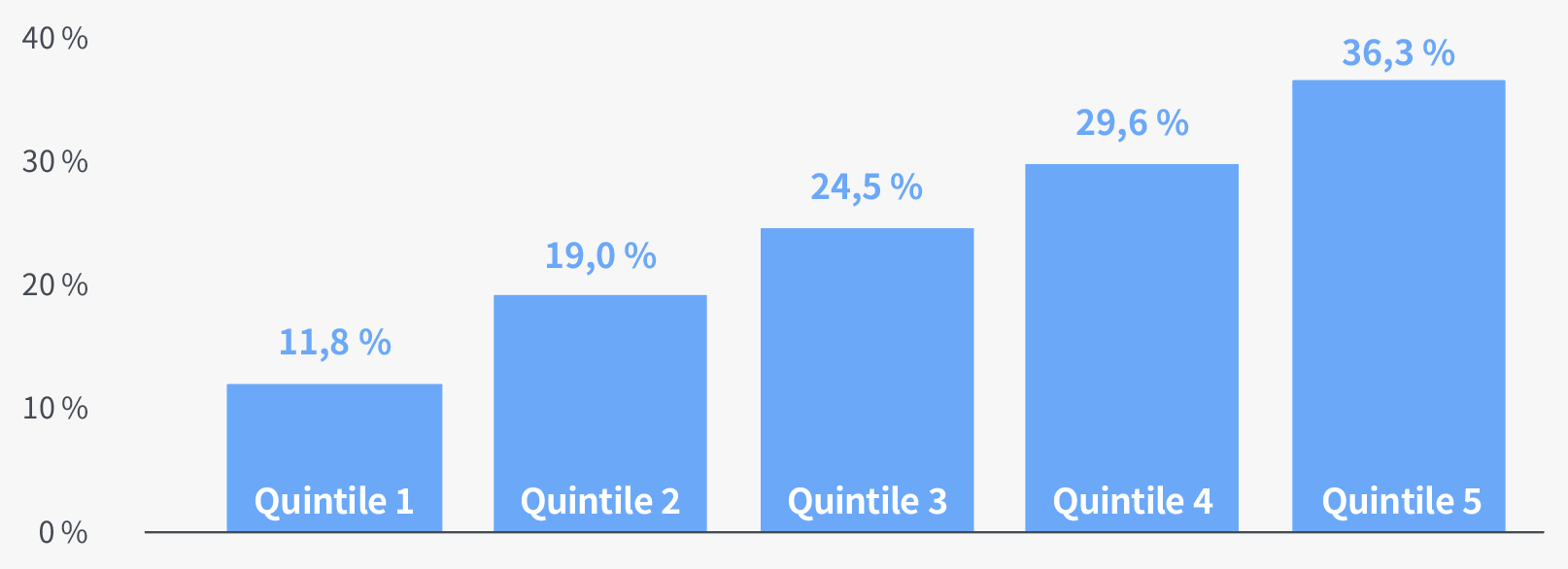

Au Québec, seulement une personne aînée sur cinq (20,8 %) dispose d’une assurance qui couvre, en tout ou en partie, les frais liés aux soins de longue durée, y compris les soins à domicile. Cette protection est nettement moins répandue chez les aînés à plus faible revenu : elle concerne à peine 11,8 % des personnes du premier quintile de revenu, comparativement à 36,3 % chez celles du cinquième quintile.

Figure 2. Proportion des personnes âgées de 65 ans et plus détenant une assurance couvrant les frais liés aux soins de longue durée selon le quintile de revenu du ménage, Québec, 2022

Source : Analyse de l’Observatoire québécois des inégalités basée sur le fichier de microdonnées à grande diffusion de l’Enquête sur la santé des collectivités canadiennes de Statistique Canada.

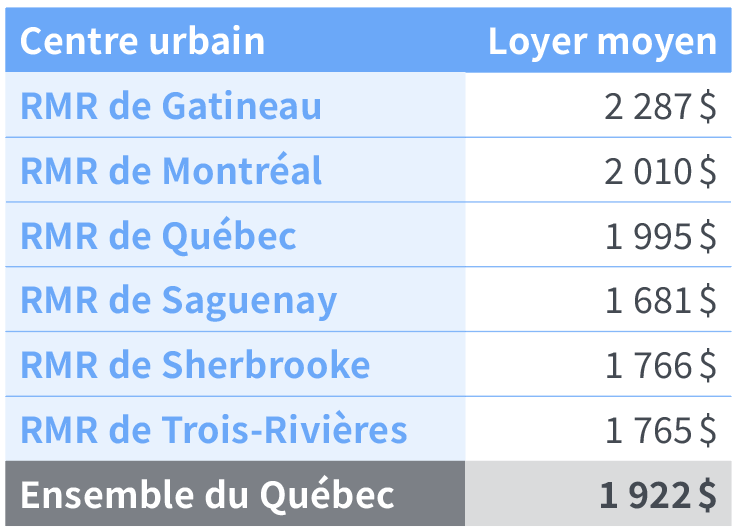

Chez les personnes ne détenant pas de telles assurances, la question centrale devient celle de l’abordabilité des solutions d’hébergement. Les loyers exigés dans les RPA mettent en lumière l’écart entre les revenus des aînés et le coût réel de ces milieux de vie.

En 2021, le loyer moyen pour une place standard dans une RPA s’élevait à 1 922 $ par mois, ce qui représente, sur une année complète, 83 % du revenu après impôt médian de la population aînée, soit 27 675 $ en 2021.

Tableau 1. Loyer moyen des places standards dans les résidences pour personnes aînées, Québec, 2021

Note : Sont exclues des données ci-dessus les unités subventionnées ou hors marché, les unités de soins de relève et les unités où des frais supplémentaires sont exigés pour des soins assidus (soins durant une heure et demie ou plus).

Source : Enquête sur les résidences pour personnes âgées de la Société canadienne d’hypothèques et de logement.

Rappelons que d’importants écarts persistent dans la situation financière des personnes aînées, et que la détention d’un régime de pension privé ou d’une épargne personnelle joue un rôle déterminant. Tel que souligné dans une analyse précédente, les personnes aînées qui dépendent uniquement des régimes publics de pension disposaient d’un revenu moyen de 24 500 $ en 2022, contre 46 100 $ pour celles pouvant compter à la fois sur des revenus de pension privée et des revenus de placements, soit près du double.

Le crédit d’impôt pour maintien à domicile des aînés : un outil équitable?

Principale dépense fiscale destinée aux aînés au Québec, le crédit d’impôt pour maintien à domicile des aînés vise à permettre aux personnes de 70 ans et plus de demeurer le plus longtemps possible dans leur milieu de vie — que ce soit à domicile ou en RPA — et à retarder leur hébergement dans le réseau public[4].

Le crédit d’impôt pour maintien à domicile des aînés est une mesure fiscale remboursable, ce qui signifie qu’une personne aînée peut en bénéficier même si son revenu est insuffisant pour être imposable.

En 2026, le crédit d’impôt pour maintien à domicile des aînés couvre 40 % des dépenses admissibles, jusqu’à un plafond de 19 500 $ pour les personnes aînées autonomes et de 25 500 $ pour les personnes aînées non autonomes. Le montant maximal du crédit s’élève ainsi à 7 410 $ pour une personne autonome et à 10 200 $ pour une personne non autonome[5].

Le crédit est toutefois réduit graduellement à partir d’un revenu familial de 71 010 $, avec une diminution plus prononcée dès 115 035 $ de revenu familial pour les personnes aînées non autonomes[6].

Pour l’année d’imposition 2022, un total de 518 187 particuliers en ont bénéficié. Il est projeté qu’il représentera un coût de 776,2 millions de dollars en 2026[7].

Le recours à un crédit d’impôt pour soutenir le maintien à domicile soulève néanmoins certains enjeux d’équité.

Dans un contexte où l’accès géographique et financier aux soins à domicile et à l’hébergement de longue durée peut être limité, un tel crédit d’impôt tend à avantager surtout les personnes ayant des dépenses admissibles élevées et celles ayant la capacité de payer d’avance pour ces services.

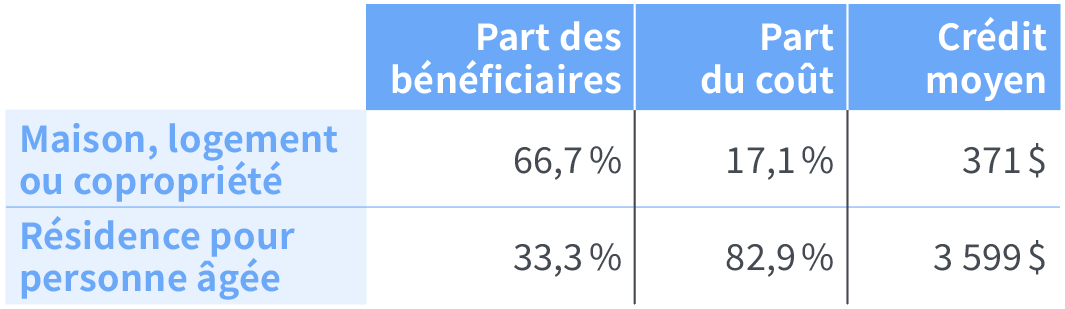

En particulier, le type de logement des personnes aînées semble jouer un rôle déterminant dans l’utilisation et le montant du crédit. Dans un rapport publié en 2021, la Chaire en fiscalité et en finances publiques a analysé, à partir d’une demande d’information au cabinet du ministre des Finances du Québec, le lien entre le recours au crédit et les montants obtenus selon le type de résidence des aînés[8].

Les ménages vivant en résidences privées pour aînés (RPA) représentaient 33,3 % des bénéficiaires du crédit d’impôt, mais concentraient 82,9 % de l’ensemble des coûts du crédit, avec un montant moyen de 3 599 $ par ménage. À l’inverse, les ménages vivant à domicile ou dans d’autres types de logements constituaient 66,7 % des bénéficiaires, tout en ne réclamant que 17,1 % des coûts totaux, pour un crédit moyen de 371 $.

Cette concentration des dépenses en RPA s’explique notamment par le volume plus élevé de dépenses admissibles dans ces milieux et par la facilité de réclamation du crédit, souvent effectuée directement par les résidences et intégrée au loyer, une dynamique qui soulève depuis des questions quant aux bénéficiaires réels de la mesure.

Tableau 2. Part des bénéficiaires, du coût et crédit moyen par type de résidence, 2018

Source : Luc Godbout et Tommy Gagné-Dubé (2021). Les contours du crédit d’impôt remboursable pour maintien à domicile des aînés, Chaire de recherche en fiscalité et en finances publiques.

Depuis la publication de cette analyse, les plafonds des dépenses admissibles ont été rehaussés[9]. Il est donc probable que l’écart du crédit moyen entre les personnes aînées résidant en RPA et les autres se soit accentué.

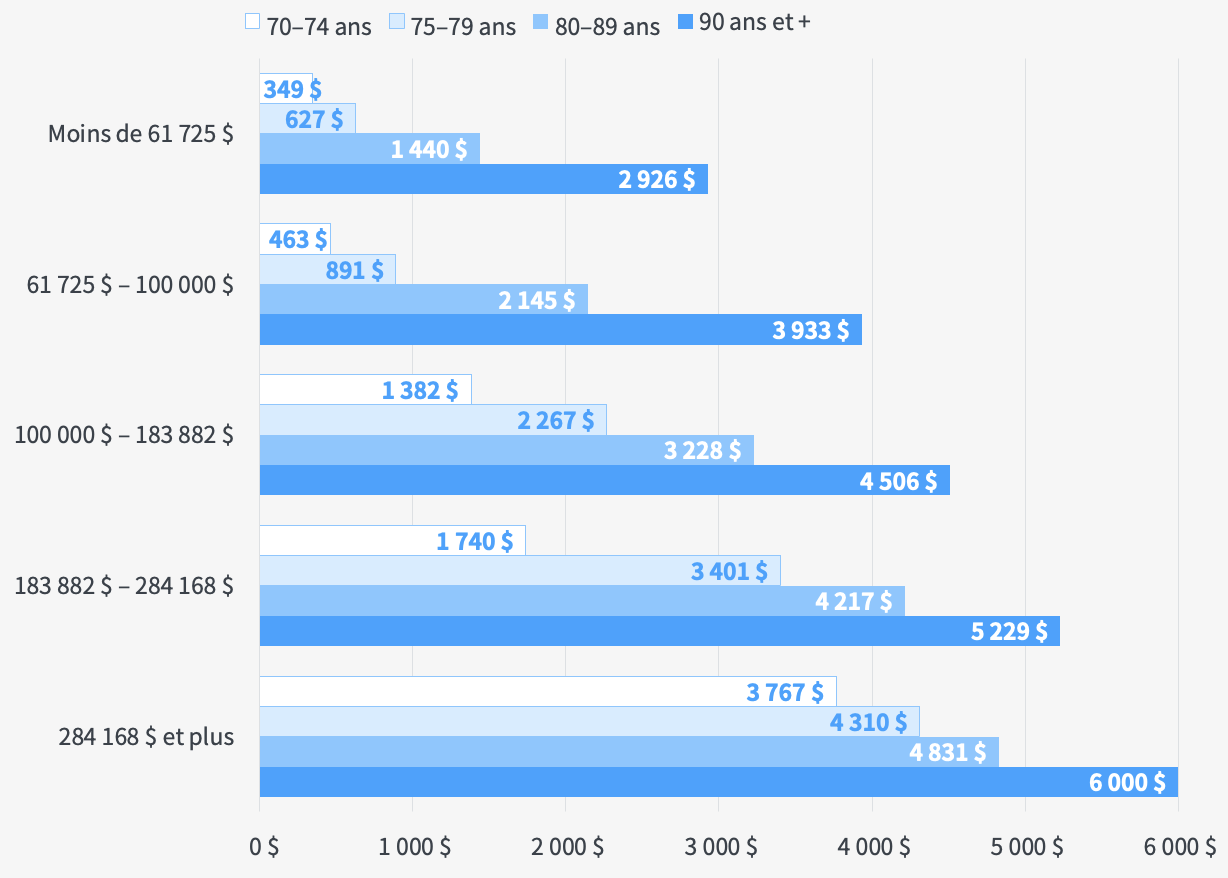

Il convient de noter que le montant moyen dépend à la fois de l’âge du bénéficiaire et de son niveau de revenu. Alors que les besoins en soins et en hébergement augmentent avec l’âge, un revenu plus élevé se traduit également par des dépenses admissibles plus importantes, reflétant la capacité de payer ces services à l’avance.

Chez les 70 à 74 ans, le crédit moyen s’élève à 349 $ chez les personnes aînées dont le revenu familial est inférieur à 61 725 $, comparativement à 3 767 $ chez celles dont le revenu atteint 284 168 $ et plus. Chez les 90 ans et plus, il passe de 2 926 $ pour les revenus inférieurs à 61 725 $, à 6 000 $ pour les revenus familiaux de 284 168 $ et plus.

Figure 3. Crédit moyen selon l’âge et le revenu familial, 2022

Source : Luc Godbout, Suzie St-Cerny et Tommy Gagné-Dubé (2024). Regard sur des mesures socio-fiscales du Québec pour les personnes aînées, Analyse des dépenses fiscales 2024, Chaire de recherche en fiscalité et en finances publiques.

Des pistes pour renforcer le soutien au maintien à domicile

Dans le cadre de l’exercice d’analyse des dépenses fiscales mené en 2024, la Chaire de recherche en fiscalité et en finances publiques (CFFP) a mis en évidence la nécessité de porter une attention particulière aux personnes aînées demeurant dans leur propriété. Leur recours plus limité au crédit d’impôt pour maintien à domicile des aînés suggère que l’accès aux services pourrait être plus contraignant pour les aînés ne résidant pas en RPA. Dans ce contexte, la CFFP recommande une campagne de communication ciblée visant à mieux faire connaître l’existence du crédit. Elle recommande également une réduction du seuil de revenu à partir duquel le montant du crédit est graduellement réduit, de manière à éviter qu’il ne profite davantage aux personnes aînées à revenu élevé.

De façon générale, plusieurs acteurs de la société civile estiment que, pour mieux soutenir le maintien à domicile des personnes aînées au Québec, l’accès aux soins et aux services à domicile devrait être reconnu comme un droit. Ils proposent aussi de faire des CLSC la principale porte d’entrée vers ces services et d’améliorer la coordination entre les différents acteurs à l’échelle régionale[10].

D’autres mettent l’accent sur l’importance de renforcer les services publics et communautaires, de mieux soutenir les personnes proches aidantes et d’offrir davantage de services adaptés dans les milieux de vie, afin de permettre aux aînés de rester chez eux en toute sécurité et dans la dignité[11].

Enfin, d’autres acteurs invitent les décideurs à renforcer la sécurité résidentielle de la population aînée du Québec en investissant massivement dans le développement de logement social et communautaire et en faisant du logement un pilier fondamental des politiques en vieillissement[12].

Cette analyse a été produite en partenariat avec l’Association québécoise de défense des droits des personnes retraitées et préretraitées (AQDR).

[1] Julien Simard (2024). Vieillissement et crise du logement : gentrification, précarité et résistance, Les Presses de l’Université de Montréal.

[2] Nicholas-James Clavet, Réjean Hébert, Pierre-Carl Michaud, Julien Navaux et Michel Raîche (2024). Horizon 2040 : des mesures concrètes pour un virage vers le soutien à domicile, Chaire de recherche Jacques-Parizeau en politiques économiques, p. 9.

[3] Commissaire à la santé et au bien-être (2023). Portrait des organisations d’hébergement et des milieux de vie au Québec, Québec, p. 15.

[4] Ministère des Finances du Québec (2025). Dépenses fiscales – Édition 2024, p. C.5.

[5] Chaire en fiscalité et en finances publiques (2026). Crédit pour maintien à domicile des aînés.

[6] Ibidem.

[7] Ministère des Finances du Québec (2025). Dépenses fiscales – Édition 2024, p. C.5.

[8] Luc Godbout et Tommy Gagné-Dubé (2021). Les contours du crédit d’impôt remboursable pour maintien à domicile des aînés, Chaire de recherche en fiscalité et en finances publiques.

[9] Luc Godbout, Suzie St-Cerny et Tommy Gagné-Dubé (2024). Regard sur des mesures socio-fiscales du Québec pour les personnes aînées, Analyse des dépenses fiscales 2024, Chaire de recherche en fiscalité et en finances publiques.

[10] Coalition pour la dignité des aînés (2024). Coalition pour la dignité des aînés.

[11] Gnakoury Marie Ange Christelle (2025). Le soutien à domicile des personnes âgées au Québec, Association québécoise de défense des droits des personnes retraitées et préretraitées (AQDR).

[12] Julien Simard (2024). Vieillissement et crise du logement : gentrification, précarité et résistance, Les Presses de l’Université de Montréal.

Photo de couverture : Age without limits