Thème: Économie

Publié le 15 Décembre 2022

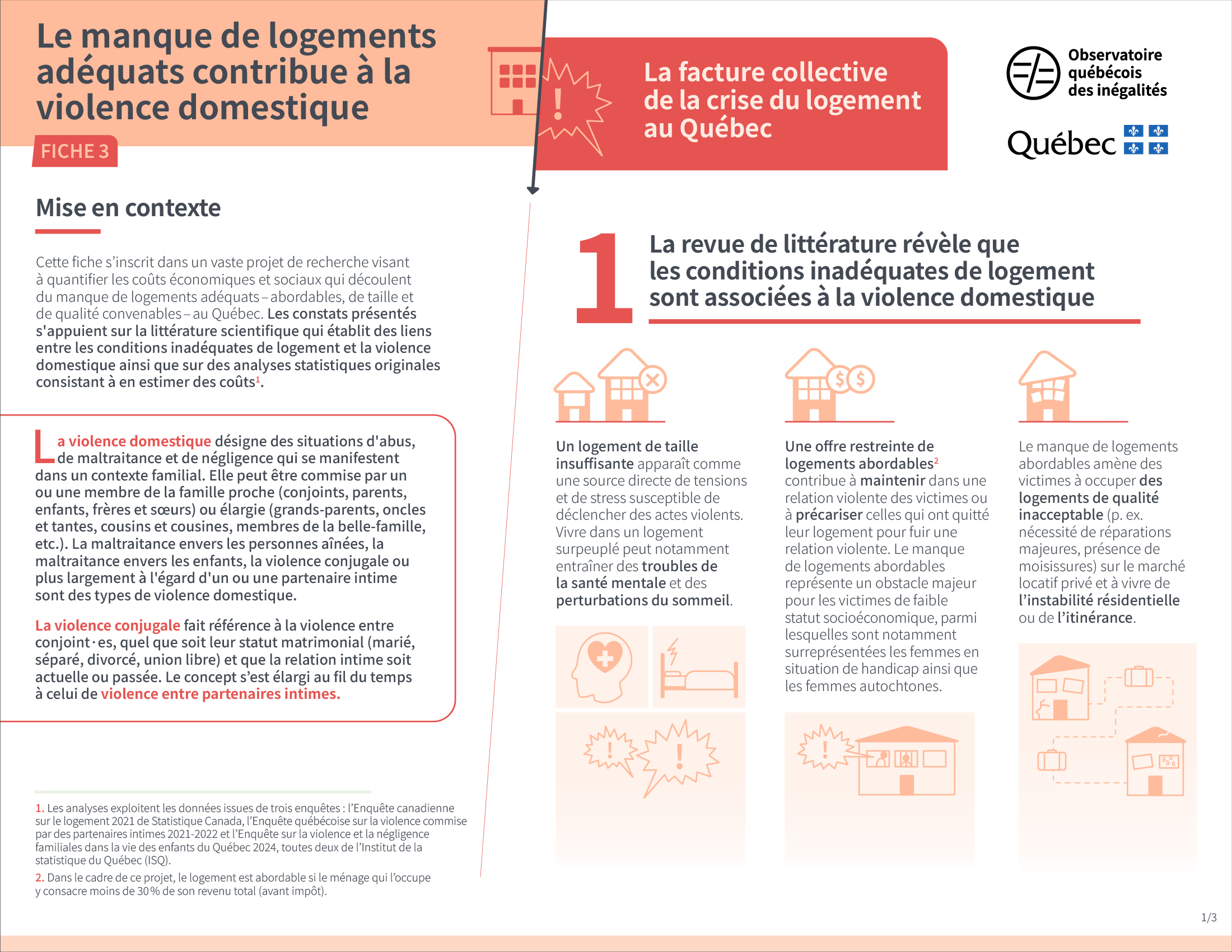

Depuis l’été 2021, l’inflation a augmenté presque partout en Occident, entraînant dans son sillage un lot de craintes, de stress et d’incertitudes pour bon nombre de familles et d’entreprise [1]. En juin 2022, le Canada a connu une hausse annuelle de 8,1% de son taux d’inflation, la plus forte progression de l’indice des prix observée depuis janvier 1983 [2]. Au Québec, plusieurs enquêtes ont confirmé cette hausse généralisée et durable des prix des biens et services. Statistique Canada [3] a plus d’une fois relevé une augmentation significative des factures d’épiceries et de l’énergie et la hausse de l’inflation dans le secteur du logement [4]. Il en va de même pour le transport, l’un des secteurs les plus touchés. Même avec les meilleures prévisions, l’embellie ne semble pas pour tout de suite [5].

Tout le monde est alors préoccupé par la hausse des prix à la consommation. L’actualité économique et politique du pays a rarement été aussi ponctuée par les débats sur l’ampleur et les projections de ce phénomène. Les indices utilisés pour mesurer l’inflation (comme l’indice des prix à la consommation) permettent-ils pour autant de saisir l’évolution du coût de la vie?

L’expression « coût de la vie » désigne une évaluation du coût moyen des dépenses de consommation des ménages dans une région donnée. Il s’agit en fait de la somme dont on a besoin pour maintenir un certain niveau de vie. Il comprend le prix de l’alimentation, du logement, de l’énergie, des transports, de la garde d’enfants, des soins de santé, etc., avec une qualité et dans des proportions jugées adéquates dans un contexte donné. Par conséquent, la variation des prix ne peut à elle seule rendre compte de sa vraie nature [6].

L’Observatoire québécois des inégalités identifie trois axes afin de poursuivre la réflexion sur le coût de la vie.

Axe 1 : Portrait et tendances

Cet axe est consacré autant à l’examen des profils et des tendances du coût de la vie qu’à l’analyse des problèmes soulevés par sa variation et son évolution.

L’indice du coût de la vie est souvent un indice composite qui agrège les prix de plusieurs produits et services. Mais que sait-on de la hausse spécifique des prix agrégés? Ces hausses obéissent-elles à une même logique? Est-ce le même facteur qui fait augmenter en même temps les paniers d’épicerie et le coût des logements (loyer ou hypothèque)? Comment ont évolué les prix sur le long terme? Pourquoi? Quel est l’impact de ces tendances de fond sur la conjoncture actuelle?

Le premier axe aborde également le coût de la vie comme une construction sociale et non comme une donnée objective que des statistiques permettent d’observer. Cela pose des problèmes de définition et de mesure que la littérature n’a pas encore complètement résolus. Peut-on mesurer le coût de la vie par un simple indice synthétique [7]? Celui-ci ne devrait-il pas refléter les modèles de consommation des personnes et ménages concernés? Par exemple, dans un même espace géographique, le coût de la vie d’un ménage de personnes aînées est-il semblable à celui d’une jeune famille? Pourquoi dans le panier de consommation, faut-il considérer les mêmes 700 biens et services pour Montréal, Saint-Dominique-du-Rosaire et Opitciwan quand nous savons notamment que les préférences des consommateurs et consommatrices de ces villes sont culturellement orientées ? Étant donné la relativité naturelle des indices du coût de la vie, comment interpréter les disparités géographiques observées à partir d’eux ? Quels problèmes d’équité en déduire?

Le portrait et les tendances du coût de la vie permettent ainsi de discuter des enjeux d’inégalités et d’équité qui lui sont inhérents. D’une manière générale, l’évaluation du coût de la vie est établie en fonction d’un panier de biens et de services dont le contenu est déterminé selon le niveau de vie d’une population. Il varie donc d’un endroit à un autre et à travers le temps. Par exemple, aux États-Unis, il varie d’un État à un autre. Au Canada, il diffère d’une province à une autre, et même au Québec, il varie de Montréal à Quujjuaq. Les économistes parlent de l’effet Balassa-Samuelson [8] pour expliquer le fait que le coût de la vie dans les pays dits pauvres ou émergents soit moindre que celui des pays dits riches. À l’échelle nationale, le même phénomène de disparités s’observe entre les métropoles et les zones rurales ou éloignées. Ce constat semble corrélé à des enjeux d’inégalités et d’équité qu’il apparaît urgent d’aborder.

Axe 2 : Déterminants et répercussions

Le deuxième axe de réflexion que nous proposons concerne les causes et surtout les répercussions de la hausse du coût de la vie.

La cherté de la vie est ordinairement associée à des pratiques spéculatives bien connues dans l’économie de marché : les prix grimpent dans une économie de la demande, surtout dans un contexte où les consommateurs rattrapent une partie de la demande reportée à cause d’une grande crise telle une pandémie. D’autres mécanismes inflationnistes sont aussi bien documentés : la spéculation immobilière, la politique monétaire des banques centrales qui consiste à injecter des devises sur le marché financier, la volatilité des devises, les perturbations des chaînes d’approvisionnement, la hausse des prix de l’énergie (pétrole, électricité), etc. De manière plus conjoncturelle, la littérature retient que la flambée des prix exacerbée par la crise sanitaire mondiale et le conflit ukrainien [9], résulterait également de la relance économique et de l’augmentation des taux d’intérêt.

On commence à peine à s’intéresser aux effets des changements climatiques et des solutions d’adaptation à ces changements [10] sur le coût de la vie. Certains parlent d’écoflation pour décrire comment les enjeux environnementaux tels les changements climatiques, la raréfaction de l’eau, la déforestation et les biocarburants, exercent une influence croissante sur les systèmes d’approvisionnements des entreprises et corollairement sur les prix.

Certaines solutions d’adaptation aux changements climatiques sont aussi ciblées comme sources d’écoflation. Non seulement, elles font augmenter la valeur locative et marchande des bâtiments, mais aussi, dans plusieurs quartiers revitalisés, elles ont aussi pour effet pervers d’entraîner un phénomène d’écogentrification, c’est-à-dire d’exclusion des ménages aux revenus modestes et inversement d’appropriation des secteurs les plus végétalisés par les ménages et les commerces les plus aisés.

La hausse du coût de la vie a des répercussions nocives dans la vie de plus d’un. L’Observatoire québécois des inégalités a d’ailleurs publié un rapport [11] qui souligne à quel point la récente flambée des prix au Canada a aggravé l’insécurité alimentaire des ménages [12]. Au cours des dernières années, elle aurait mis à rude épreuve la résilience des systèmes alimentaires locaux du Québec.

D’autres travaux se sont plutôt attardés à l’impact de ladite hausse sur l’endettement. 27% des ménages canadiens auraient emprunté de l’argent à des amis ou des parents ou recouru au crédit pour assumer leurs dépenses quotidiennes [13]. L’augmentation du coût de la vie a de surcroît réduit l’abordabilité et l’accessibilité des logements, sur le marché locatif comme sur le marché immobilier. Son impact sur l’itinérance, la santé des populations, la pauvreté matérielle, etc. en fait une nouvelle question sociale.

La hausse du coût de la vie affecte tout le monde, mais ses répercussions sur les ménages et les entreprises sont inégales : tout le monde n’en souffre pas de la même manière [14]. D’un côté, elle affecte davantage certains groupes de la population, notamment les femmes, les jeunes (notamment aux études), les personnes aînées, les personnes issues de l’immigration, les personnes racisées, les personnes autochtones, les personnes en situation d’itinérance, les personnes vivant avec un handicap, etc. D’un autre côté, on soupçonne qu’un nombre important d’entreprises en ont profité pour augmenter de manière démesurée leur marge bénéficiaire. Aux États-Unis, on parle littéralement de greedflation (avarice-flation) pour qualifier la rapacité des entreprises qui profitent du contexte pour majorer leur prix. Par exemple, l’inflation des profits dans l’alimentation et les surprofits pétroliers ont été dénoncés [15]. La cherté de la vie tend pour ainsi dire à exacerber les inégalités déjà bien présentes dans la société. Elle accélère certains processus structurels déjà à l’œuvre depuis plusieurs décennies.

Mais la hausse du coût de la vie n’a pas que des répercussions négatives. Au Québec, elle a eu des conséquences sur deux fronts : d’un côté, elle a certes réduit le pouvoir d’achat et mis une pression énorme sur les finances de nombreux ménages, notamment les moins nantis, mais de l’autre, elle a augmenté les revenus de l’État et donc les crédits disponibles pour bonifier le filet de protection sociale et les services publics.

De plus, pour faire face à la « vie chère », les individus et les entreprises ont développé différentes stratégies adaptatives [16]. Par exemple, Statistique Canada constate que pour assumer leurs dépenses quotidiennes comme le transport, le logement, les aliments et l’habillement, de nombreux Canadiens modifient leur comportement et ajustent leurs habitudes de dépenses [17]. Cette expérience d’adaptation montre la corrélation qui existe entre le coût de la vie et les modèles de consommation. Elle rend opportune une transformation du modèle actuel de production et de surconsommation, dans la perspective d’une consommation écoresponsable, plus respectueuse de l’environnement.

Axe 3 : Actions publiques transformatrices

La cherté de la vie continue de susciter un emballement des besoins et demandes d’assistance, en matière de logement, d’alimentation et de revenu. Le gouvernement du Québec a répondu à cet appel avec son programme de bouclier anti-inflation qui consiste à redonner aux Québécois sous forme d’aides ponctuelles ses revenus additionnels générés par l’inflation. Les 3 grandes mesures du bouclier totalisent 13,2 milliards de dollars sur cinq ans (l’horizon du cadre financier) pour protéger le pouvoir d’achat des Québecois.es. Au fédéral, le gouvernement canadien propose de nouvelles mesures pour faire face au coût de la vie et engage de nouvelles dépenses pour aider les organisations à surmonter les impacts de la pandémie. Il a notamment doublé le crédit TPS-TVH, augmenté à 500$ l’allocation pour le logement, etc. Malgré tout, les banques alimentaires croulent sous les demandes mensuelles de plus de 600 000 Québécois.es, aux profils de plus en plus diversifiés. Les organismes communautaires locaux qui aident les personnes ayant des besoins de logement sont également débordés par les demandes de soutien qu’ils reçoivent.

Ce dernier axe de travail propose de poursuivre la discussion sur l’action publique déployée en raison de la hausse ou de la variation du coût de la vie. Que savons-nous de l’efficacité de ces mesures? Certaines d’entre elles ne sont-elles pas contreproductives? N’en trouve-t-on pas qui auraient des effets non désirés?

Au-delà de l’évaluation des politiques publiques (pertinence, financement, efficacité) et de l’action communautaire d’assistance, cet axe invite à une réflexion critique plus générale sur les mobiles et les méthodes d’intervention dans un contexte de cherté de la vie.

[1]Denis Gignac (2022). « Rapport-Baromètre de confiance d’Option consommateurs-Étude réalisée auprès de la population », Option consommateurs, [En ligne] : https://policycommons.net/artifacts/2389227/rapport/3410412/

[2] Statistique Canada (2022). « Indice des prix à la consommation, juin 2022 », Le Quotidien, [En ligne] : https://www150.statcan.gc.ca/n1/fr/daily-quotidien/220720/dq220720a-fra.pdf?st=bcysblhc

[3] Statistique Canada (2022). « Indice des prix à la consommation, octobre 2022 », Le Quotidien, [En ligne] : https://www150.statcan.gc.ca/n1/fr/daily-quotidien/221116/dq221116a-fra.pdf?st=i8sprvsw

[4] SCHL (Société canadienne d’hypothèques et de logement) (2022), Le marché de l’habitation. Rapport sur le marché locatif le marché de l’habitation. Canada et régions métropolitaines, février 2022

[5] Aude Martin (2022a). « Un système économique à bout de souffle », Alternatives Économiques, vol. 426, no. 9, p. 24-27.

[6] Voir Maurice Halbwachs (1908), « Budgets de familles », La Revue de Paris, 4, p. 534-562; ou Maurice Halbwachs (1914), « Budgets de familles ouvrières et paysannes en France, en 1907 », Bulletin de la statistique générale de la France, 4, 1, p. 47-83; ou encore Maurice Halbwachs (1940), « Budgets de famille », Annales d’histoire sociale, 2, 1, p. 52-54.

[7] Bernard Dangla et Yves Detape. (2021), « Peut-on mesurer le coût de la vie par un indice? », Paysans société, 4 : p. 46-53. Ou encore Rémy Alasseur, Jacqueline Fourastié, and Jean Guilhem (2020). « Documents pour l’élaboration d’indices du coût de la vie en France de 1910 à 1965. » Documents pour l’élaboration d’indices du coût de la vie en France de 1910 à 1965. De Gruyter Mouton.

[8] Voir Bela Balassa (1964), “The Purcha sing-Power Parity Doctrine: A Reappraisal”, Journal of Political Economy, vol.72, p.584-96

[9] Voir l’article : https://www.mercer.ca/fr/notre-philosophie/carriere/cout-de-la-vie-au-canada.html

[10] Aude Martin (2022c), « Plus la transition est urgente, plus elle coûte cher », Alternatives Économiques, vol. 426, no. 9, p. 28-32.

[11] François Fournier (2022), La faim justifie des moyens. S’engager à réduire durablement et à prévenir l’insécurité alimentaire des ménages au Québec, Montréal, Observatoire québécois des inégalités.

[12] Timmie Li (2022), L’insécurité alimentaire des ménages au Canada en 2021 Suivi du webinaire Liens, PROOF: Research to Identify Policy Options to Reduce Food Insecurity. [En ligne] : https://policycommons.net/artifacts/3159225/linsecurite-alimentaire-des-menages-au-canada-en-2021-suivi-du-webinaire-liens/3957161/; Valérie Tarasuk (2022). L’insécurité Alimentaire des Ménages au Canada, 2021 [En ligne] : https://policycommons.net/artifacts/3159224/linsecurite-alimentaire-des-menages-au-canada-2021-valerie-tarasuk-pour-les-recherches-et-ressources-emergentes-veuillez-visiter/3957117/

[13] Statistique Canada (2022), « La hausse des prix a une incidence sur la capacité de la plupart des Canadiens à assumer leurs dépenses quotidiennes », Le Quotidien, jeudi 9 juin 2022 [En ligne] : https://www150.statcan.gc.ca/n1/fr/daily-quotidien/220609/dq220609a-fra.pdf?st=opw2b2vx

[14] Aude Martin (2022b), « Qui paye le coût de l’inflation ? », Alternatives Économiques, vol. 426, no. 9, p. 33-36.

[15] Gérard Bérubé (2022), « Inflation des profits dans l’alimentation », Le Devoir, 24 novembre 2022, [En ligne]: https://www.ledevoir.com/opinion/chroniques/772024/chronique-inflation-des-profits-dans-l-alimentation#:~:text=pour%20les%20magasins%20d’alimentation,retenues%2c%20ou%20de%2059%20%25; Olivier Bourque (2022), « Les entreprises font-elles de l’« avarice-flation »?, 2 décembre 2022, [En ligne] : https://ici.radio-canada.ca/nouvelle/1937946/entreprises-inflation-profits-marges

[16] Gaëlle Pothin et al. (2022), « Compréhension des pratiques des consommateurs face à la cherté de la vie. » Recherche et Applications en Marketing (French Edition), https://journals.sagepub.com/doi/abs/10.1177/07673701211052313

[17] Statistique Canada (2022), « La hausse des prix a une incidence sur la capacité de la plupart des Canadiens à assumer leurs dépenses quotidiennes », Le Quotidien, jeudi 9 juin 2022, [En ligne] : https://www150.statcan.gc.ca/n1/fr/daily-quotidien/220609/dq220609a-fra.pdf?st=opw2b2vx, p. 1