Thème: Économie

Publié le 15 février 2023

Dans sa CHRONIQUE DU 15 FÉVRIER 2023 à l’émission Tout un matin sur les ondes d’ICI Radio-Canada Première, le comptable Paul-Antoine Jetté suggérerait que l’épargne était avant tout une question de planification budgétaire et qu’elle était à portée de tous.

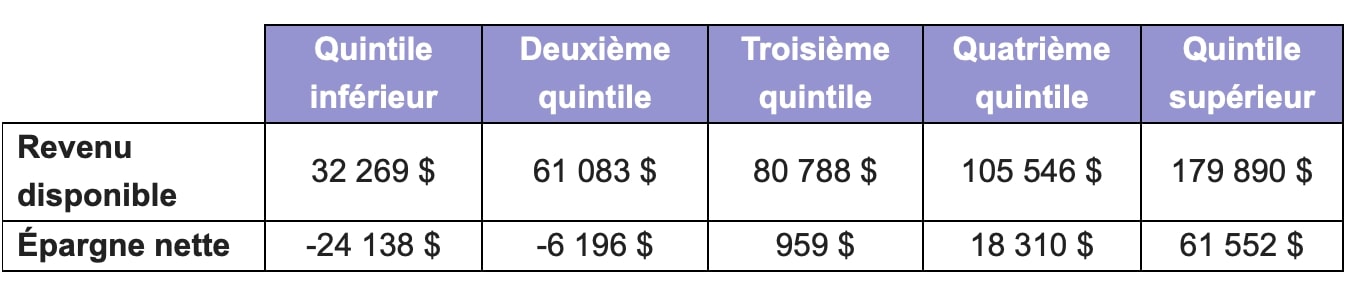

Ces propos – émis au moment où Statistique Canada nous apprenait que plus d’une personne sur quatre au Canada n’avait pas les moyens d’assumer une dépense inattendue de 500 $[1] – ne tiennent pas compte des disparités dans la capacité à épargner des ménages qui varie significativement en fonction du revenu. En effet, au Canada, alors que les ménages appartenant aux deux quintiles inférieurs de la distribution des revenus – soit les 40% les plus pauvres de la population – ont des dépenses de consommation qui excèdent leur revenu disponible, ceux au sommet de la distribution épargnent, en moyenne, 61 600$ par année[2] .

Tableau 1. Revenu disponible et épargne nette des ménages selon le quintile de revenu du ménage, Canada (2021)

Source : Statistique Canada. Tableau 36-10-0588-01 Comptes économiques répartis pour le secteur des ménages, revenu, consommation et épargne, Canada, provinces et territoires, annuel. [EN LIGNE].

Cette situation s’explique notamment par le fait que certaines dépenses indispensables liées aux besoins de base, telles que le logement et l’alimentation, occupent une part plus importante du budget des familles les plus pauvres, laissant ainsi peu de marge de manœuvre pour s’acquitter des autres dépenses courantes. Par exemple, les ménages canadiens appartenant au quintile inférieur de la distribution des revenus consacrent le tiers (32%) de leurs dépenses au logement, alors que les 20% les mieux nantis n’y dédient que 17%, soit près de la moitié moins.

Le REER: Un outil d’épargne qui profite davantage aux mieux nantis

Le régime enregistré d’épargne-retraite (REER) est un outil de report de l’impôt qui bénéficie davantage aux mieux nantis. En 2022, la cotisation maximale au REER représentait 18 % du revenu annuel et était soumise à un plafond de 29 210 $. Or, bien peu de ménages sont en mesure d’épargner de telles sommes. En 2019, seulement 1,7 millions de Québécois, soit 20 % de la population, étaient bénéficiaires d’un REER.

En plus de profiter de manière disproportionnée aux ménages les mieux nantis, les outils de report d’impôt comme le REER privent les gouvernements d’importantes recettes fiscales. Pour l’année d’imposition 2022, si on tient compte de la déduction des cotisations (13 G$), de la non-imposition du revenu de placement (21,4 G$) et de l’imposition des retraits (-8,6 G$), il est estimé que le régime enregistré d’épargne-retraite entraînera une dépense fiscale de 25,8 milliards de dollars au Canada[3]. Au Québec, il est projeté que ce programme entraînera des dépenses fiscales de 4,5 milliards de dollars en 2022[4].

Basé à l’Université de Montréal, l’Observatoire québécois des inégalités a pour mandat d’éclairer les débats concernant les inégalités à l’aide de connaissances scientifiques.

[1] Statistique Canada (2023). Au Canada, une personne sur quatre n’a pas les moyens d’assumer une dépense inattendue de 500 $. [EN LIGNE].

[2] Statistique Canada. Tableau 36-10-0588-01 Comptes économiques répartis pour le secteur des ménages, revenu, consommation et épargne, Canada, provinces et territoires, annuel. [EN LIGNE].

[3] Ministère des finances du Canada (2023). Rapport sur les dépenses fiscales fédérales 2023. [EN LIGNE].

[4] Ministère des finances du Québec (2022). Dépenses fiscales fédérales – Édition 2021. [EN LIGNE].