Thème: Économie

Publié le 8 octobre 2025

Télécharger l’analyse au format PDF

Faits saillants

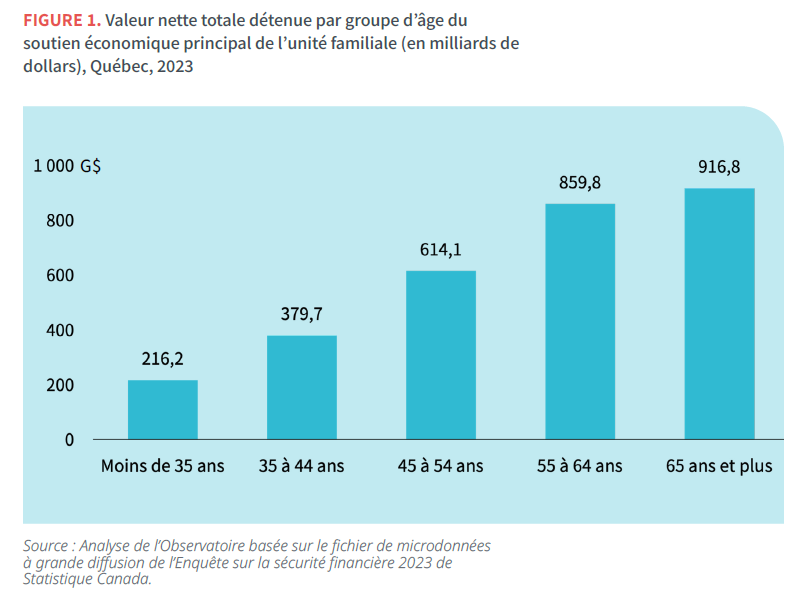

- Au cours de la prochaine décennie, une vaste part du patrimoine financier et immobilier accumulé par la génération des baby-boomers passera aux mains des plus jeunes générations. En 2023, les Québécois et Québécoises de 65 ans et plus détenaient un avoir net totalisant 916,8 milliards de dollars.

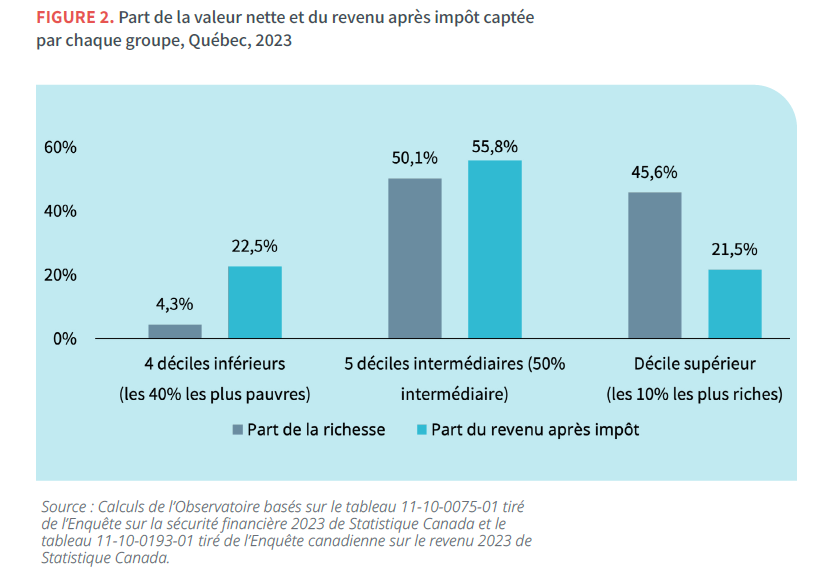

- Ce phénomène survient dans un contexte d’inégalités de patrimoine déjà particulièrement marquées. Au Québec, les familles les 10 % les plus riches possèdent à elles seules près de la moitié des actifs nets de la province (45,6 %), tandis que les 40 % les plus pauvres ne détiennent que 4,3 % de cette richesse.

Portrait des héritages au Québec

- En 2023, au Québec, 29,3 % des familles ont déclaré qu’au moins un ou une de leurs membres avait reçu un héritage au cours de sa vie. Cette proportion varie selon divers facteurs, notamment l’âge et le niveau de richesse.

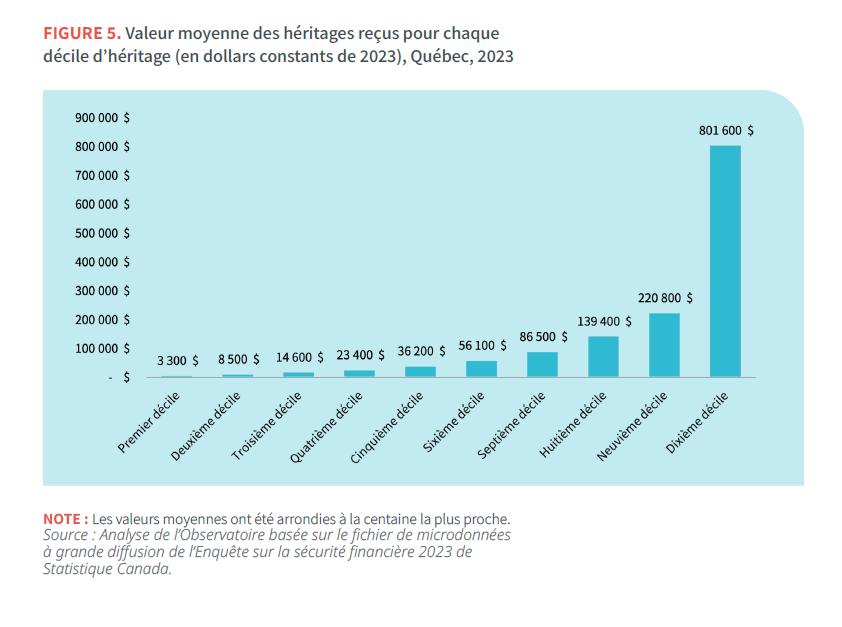

- Les familles les plus riches sont non seulement plus susceptibles d’avoir reçu au moins un héritage (46,5 % contre 19 % chez les moins nanties), mais les montants qu’elles reçoivent s’avèrent aussi beaucoup plus élevés (801 600 $ en moyenne au 10e décile contre 3 300 $ au 1er décile).

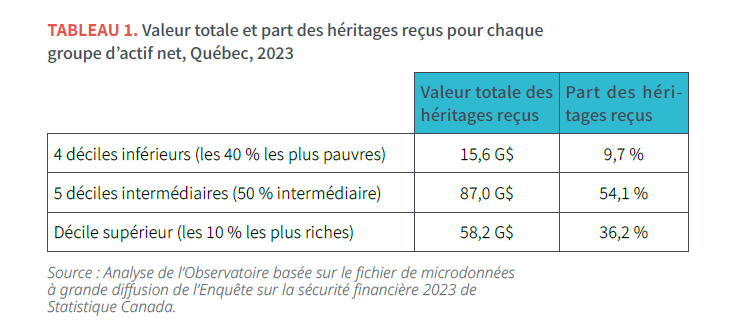

- À elles seules, les familles québécoises appartenant aux 10 % les plus riches ont cumulé des héritages totalisant 58,2 milliards de dollars (en dollars constants de 2023), soit 36,2 % de l’ensemble des montants hérités.

- La valeur moyenne des héritages reçus par les familles québécoises appartenant aux 10 % les plus riches a augmenté plus rapidement (+81,5 %) que celle reçue par les 40 % les moins nanties (+57,4 %) entre 2016 et 2023.

- Le Québec se situe près de la moyenne canadienne en matière de répartition des héritages. C’est en Ontario que les héritages se révèlent les plus inégalement répartis entre les familles. En 2023, les familles appartenant aux 10 % les plus riches y ont accaparé 39,2 % de l’ensemble des montants hérités.

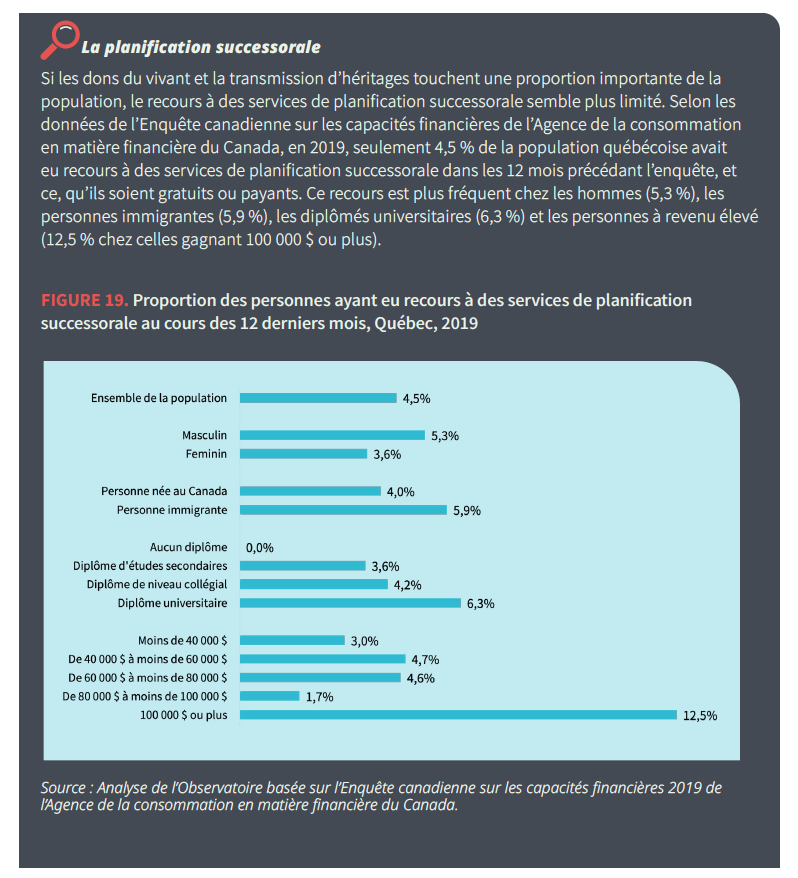

- Les transferts de patrimoine ne se limitent pas aux héritages reçus après un décès : de plus en plus de personnes choisissent de transmettre des biens à leurs proches de leur vivant. Or, il existe peu de données sur ces « dons du vivant ».

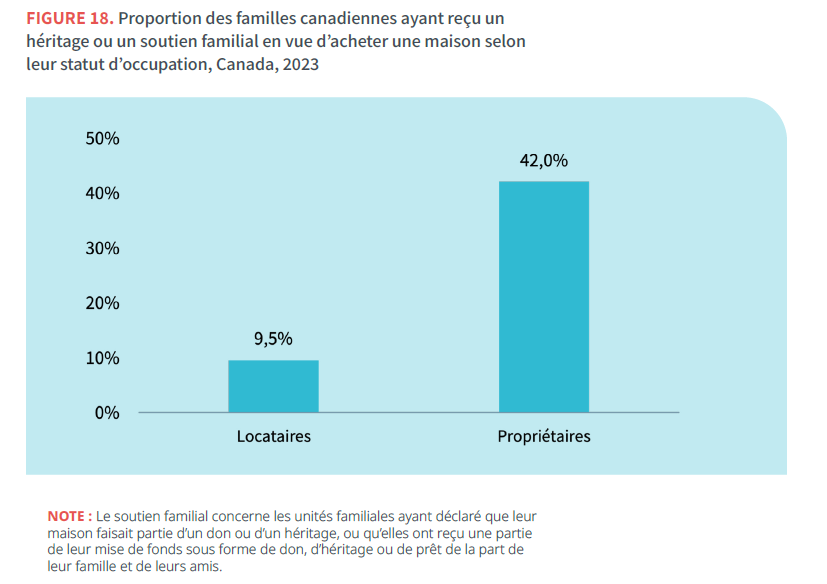

- Dans un contexte de crise du logement, les héritages et les dons familiaux occupent une place de plus en plus déterminante dans l’accès à la propriété. Parmi l’ensemble des familles canadiennes, 42 % des familles propriétaires ont déclaré avoir reçu un héritage ou un soutien familial pour acheter une maison comparativement à seulement 9,5 % chez les familles locataires.

L’impôt sur les successions

- Le Québec, comme le reste du Canada, n’impose pas directement les successions. Il prélève plutôt un impôt sur le gain en capital pour certains avoirs d’une personne décédée.

- Contrairement au Canada, la majorité des pays de l’OCDE imposent directement les successions et appliquent des taux progressifs.

- Selon l’OCDE, un recours accru à l’imposition des successions et des dons apparait souhaitable afin de réduire les inégalités de richesse.

- Au Québec et au Canada, une redistribution des héritages pourrait avoir un impact significatif sur la situation financière des familles moins nanties.

- Alors que ce genre de proposition est généralement impopulaire, l’OCDE souligne qu’une meilleure compréhension des inégalités et du fonctionnement des impôts sur les successions en améliorerait l’acceptabilité sociale.

- Dans le contexte québécois et canadien, une étape préalable essentielle consiste à se doter de données plus précises sur la répartition de la richesse, notamment en documentant les héritages et leur transmission, incluant les dons du vivant.

Introduction

La situation démographique du Québec annonce un transfert de richesse d’une ampleur inégalée. Au cours de la prochaine décennie, une vaste part du patrimoine financier et immobilier accumulé par la génération des baby-boomers ー aujourd’hui âgés de 61 à 79 ans ー passera aux mains des plus jeunes générations. Ce phénomène historique se distingue non seulement par la valeur des héritages en jeu ー en 2023, les Québécois de 65 ans et plus détenaient un avoir net totalisant 916,8 milliards de dollars ー, mais aussi par les répercussions potentielles sur les inégalités économiques et sociales.

Ce phénomène survient dans un contexte d’inégalités de patrimoine déjà particulièrement marquées. Au Québec, les familles les 10 % les plus riches possèdent à elles seules près de la moitié des actifs nets de la province (45,6 %), tandis que les 40 % les plus pauvres ne détiennent que 4,3 % de cette richesse. Ces écarts se révèlent d’ailleurs plus prononcés que les inégalités de revenu, en partie atténuées par la redistribution qu’opère le système fiscal.

Bien que l’étude des héritages et de leurs effets sur les inégalités au Québec suscite un réel intérêt, ce champ demeure peu exploré (voir section Pour aller plus loin à la fin du texte), en grande partie en raison d’un manque de données de qualité permettant d’en analyser les dynamiques. Comme le mentionne Maude Pugliese, titulaire de la Chaire de recherche du Canada en expériences financières des familles et inégalités de patrimoine, dans une note de recherche récente, la principale source d’information à ce sujet ー l’Enquête sur la sécurité financière (ESF) de Statistique Canada ー présente plusieurs limites. Parmi celles-ci figurent la nature transversale des données plutôt que longitudinale, le manque de précision concernant les héritages reçus et leur origine, l’absence de données sur les dons du vivant, ainsi que le recours à une unité d’analyse familiale plutôt qu’individuelle. Ces lacunes font obstacle à une évaluation approfondie de la contribution des héritages aux inégalités de patrimoine, ainsi qu’à une véritable analyse différenciée selon les sexes et dans une perspective intersectionnelle (ADS+).

L’ESF tend également à sous-estimer le patrimoine détenu par les plus riches, un problème relevé à plusieurs reprises par le directeur parlementaire du budget. Par exemple, dans l’ESF de 2023, la valeur la plus élevée du patrimoine se situe à 37,8 millions de dollars. Pourtant, selon la liste des milliardaires de Forbes, le patrimoine le plus élevé au Canada en 2023 se hissait à 73,4 milliards de dollars, soit une fortune près de 2 000 fois plus importante que le patrimoine occupant le sommet des données de l’ESF.

Consciente de ces limites, la présente analyse vise à brosser un portrait exploratoire des héritages au Québec. Elle s’appuie sur :

- les microdonnées à grande diffusion de l’ESF de Statistique Canada ー dont l’échantillon comptait 3 037 familles au Québec en 2023;

- les données de l’Enquête sur l’endettement parmi les ménages québécois, réalisée par l’Institut national de la recherche scientifique (INRS) ー qui portait sur un échantillon de 4 816 personnes en 2022;

- les données de l’Enquête canadienne sur les capacités financières ー qui comptait un échantillon de 1 393 personnes au Québec en 2019.

Portrait des héritages au Québec

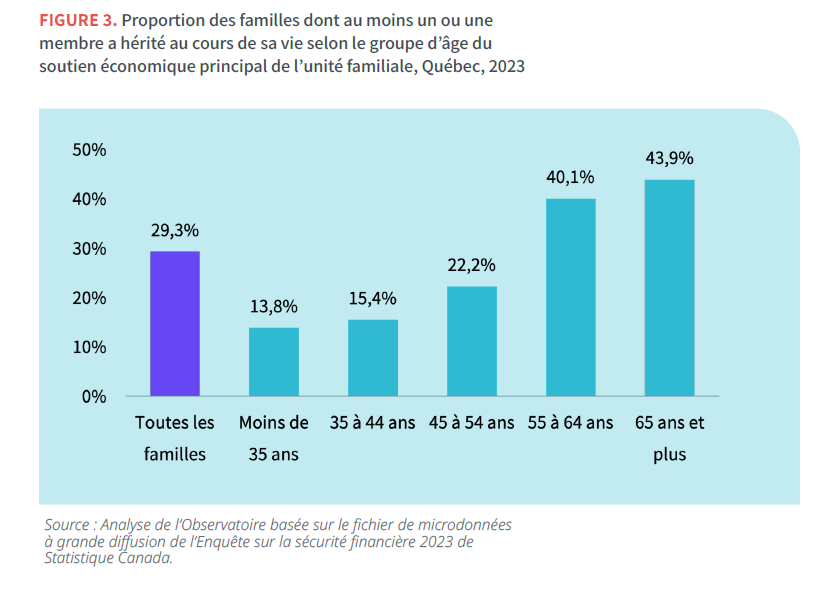

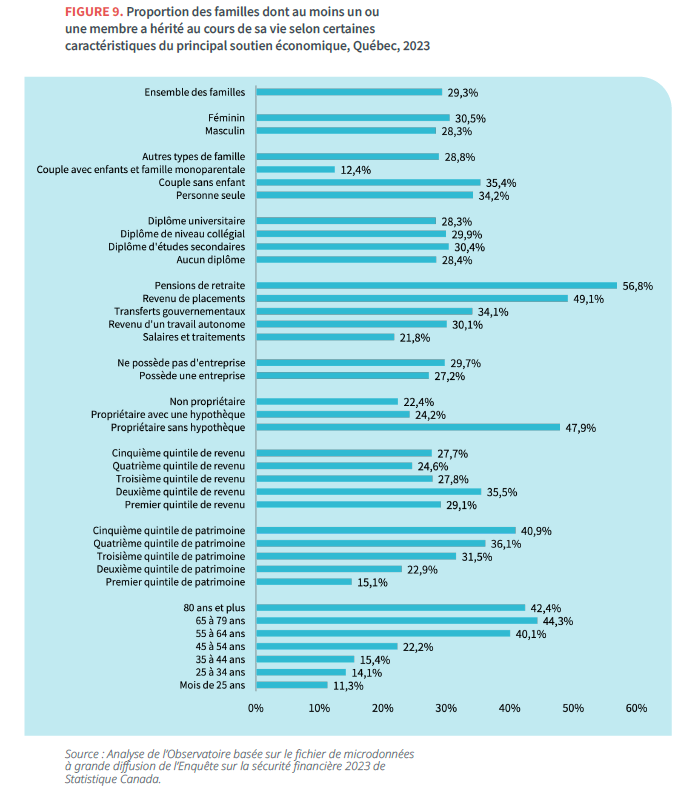

En 2023, au Québec, 29,3 % des familles ont déclaré qu’au moins un ou une de leurs membres avait reçu un héritage au cours de sa vie. Cette proportion varie selon divers facteurs, notamment l’âge et le niveau de richesse.

La probabilité d’avoir reçu un héritage augmente avec l’âge du principal soutien économique de la famille. Ainsi, cette proportion passe de 13,8 % parmi les familles dont le soutien économique principal est âgé de moins de 35 ans à 43,9 % chez celles dont le soutien principal est âgé de plus de 65 ans.

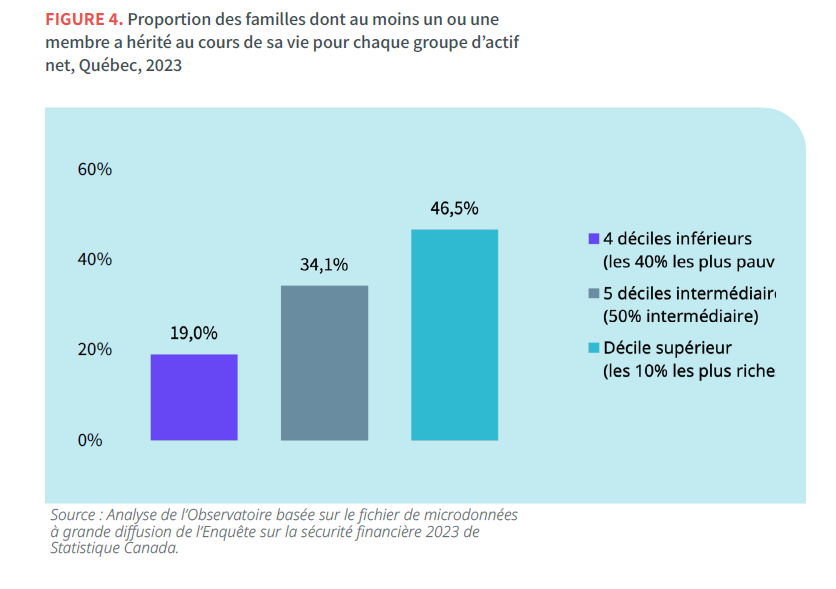

Le patrimoine ー ou la richesse ー constitue également un facteur déterminant. Parmi les 40 % des familles les plus pauvres, seulement 19 % déclarent avoir reçu un héritage, contre près de la moitié (46,5 %) des familles appartenant au décile supérieur d’actif net. Dans le groupe intermédiaire, environ un tiers (34,1 %) des familles ont déclaré qu’au moins un ou une de leurs membres avait déjà bénéficié d’un héritage au cours de sa vie.

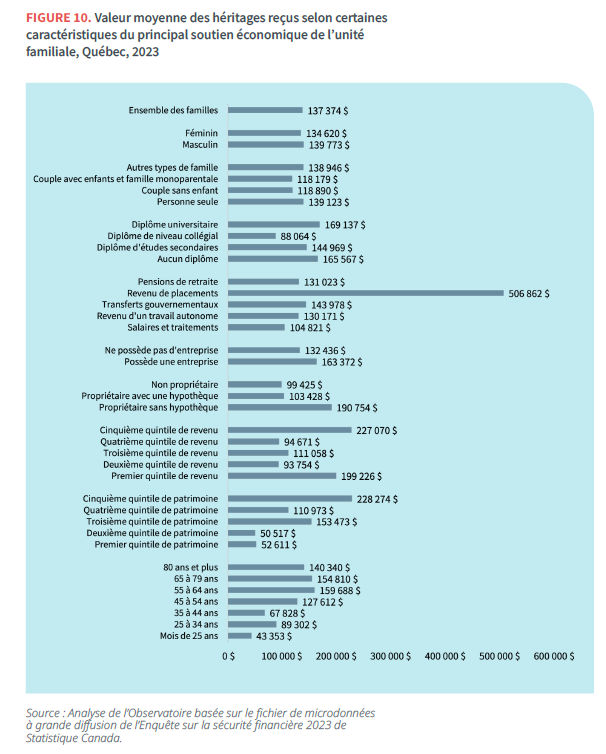

Au Québec, le montant moyen des héritages s’élève à 137 374 $ (en dollars constants de 2023), mais les sommes reçues varient considérablement. Ces écarts deviennent particulièrement évidents lorsque l’on répartit la distribution des héritages en dix groupes égaux (déciles). Ainsi, la valeur moyenne des héritages au 1er décile est de 3 300 $, tandis qu’elle atteint 801 600 $ au 10e décile.

À elles seules, les familles québécoises appartenant aux 10 % les plus riches ont cumulé des héritages totalisant 58,2 milliards de dollars (en dollars constants de 2023), soit 36,2 % de l’ensemble des montants hérités. En comparaison, les familles situées parmi les 40 % les moins nanties n’avaient reçu que 9,7 % de la valeur totale des héritages.

Ainsi, en 2023 au Québec, une famille faisant partie des 10 % les plus riches avait hérité, en moyenne, d’un montant 10,7 fois plus élevé que celui d’une famille appartenant aux 40 % les plus pauvres.

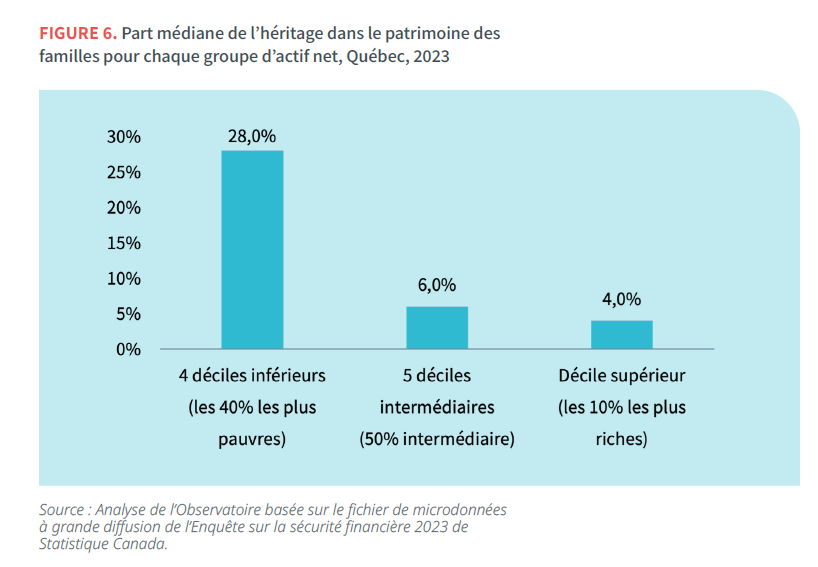

Même si les familles les plus riches reçoivent des héritages d’une grande valeur, ceux-ci ne constituent qu’une faible part de leur patrimoine global. Chez les familles faisant partie des 10 % les plus riches, ces héritages substantiels ne représentent que 4 % de la valeur nette de leur patrimoine. À l’inverse, pour les familles issues des 40 % les plus pauvres, les montants reçus ー bien que modestes ー comptent pour une part déterminante de leur patrimoine, soit 28 %.

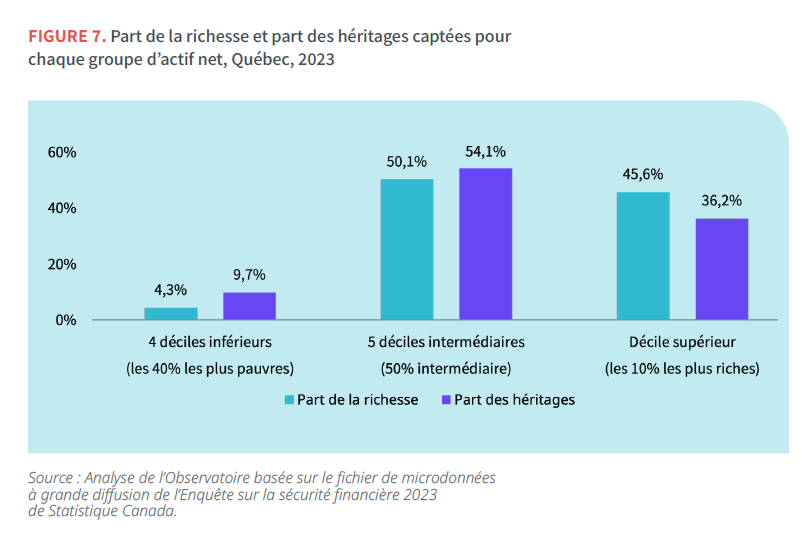

On constate également que les inégalités liées aux héritages s’avèrent moins marquées que celles touchant l’ensemble du patrimoine. En effet, les familles du décile supérieur possédaient en moyenne 45,6 % de l’actif net, mais seulement 36,2 % des montants hérités. À l’opposé, les familles faisant partie des 40 % les plus pauvres détenaient à peine 4,3 % de la richesse totale, mais 9,7 % des héritages. Autrement dit, bien que les héritages soient répartis de manière inégale, leur distribution demeure plus équilibrée que celle du patrimoine global au Québec.

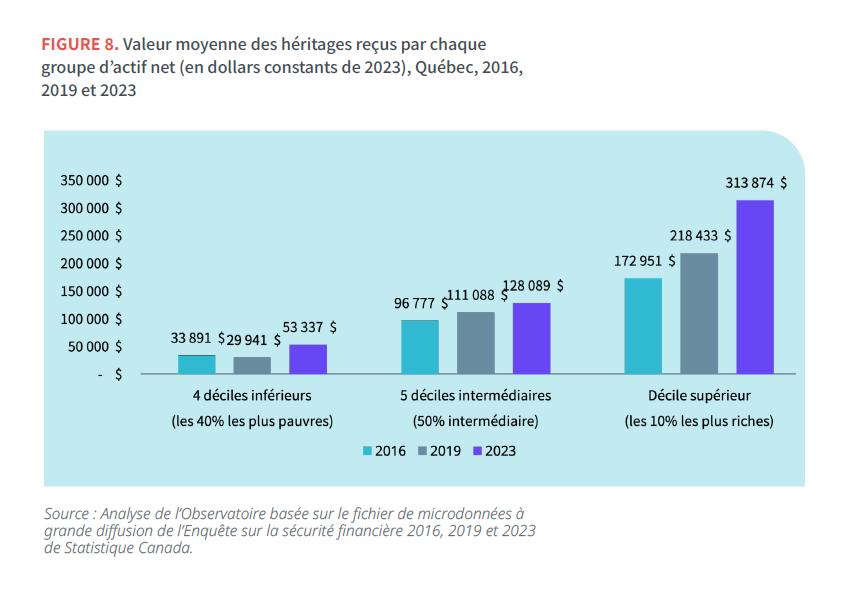

La valeur moyenne des héritages reçus par les familles québécoises appartenant aux 10 % les plus riches a augmenté plus rapidement que celle reçue par les 40 % les moins nanties. Entre 2016 et 2023, elle est passée de 172 951 $ à 313 874 $ (en dollars constants de 2023) dans le décile supérieur, soit une hausse de 81,5 %. En comparaison, la valeur moyenne des héritages reçus par les familles des quatre premiers déciles est passée de 33 891 $ à 53 337 $, ce qui représente une augmentation de 57,4 %.

C’est au sein du groupe de richesse intermédiaire que la croissance a été la plus modeste, avec une hausse de 32,4 % de la valeur moyenne des héritages reçus entre 2016 et 2023.

Les caractéristiques des familles ayant hérité

La probabilité d’avoir reçu un héritage varie selon plusieurs caractéristiques sociodémographiques. Comme la famille constitue l’unité d’analyse de l’ESF, une analyse fondée sur les caractéristiques individuelles ne peut être menée. Il est néanmoins possible d’examiner celles de la personne occupant le rôle de principal soutien économique de l’unité familiale. On observe notamment des écarts marqués en fonction de la principale source de revenu, du mode d’occupation du logement, de la richesse et de l’âge de celle-ci.

La proportion de familles dont au moins un ou une membre a hérité au cours de sa vie est particulièrement élevée chez celles dont la principale source de revenu provient de pensions de retraite (56,8 %) ou de placements (49,1 %), chez les propriétaires sans hypothèque (47,9 %), les familles appartenant aux quatrième et cinquième quintiles de richesse (36,1 % et 40,9 % respectivement), ainsi que chez celles dont la personne considérée comme le principal soutien économique est âgée de plus de 55 ans (40,1 % et plus), comparativement à l’ensemble des familles (29,3 %).

La part des familles ayant reçu un héritage parait légèrement plus élevée lorsque le principal soutien économique est une femme plutôt qu’un homme (30,5 % contre 28,3 %). Toutefois, puisque la famille constitue l’unité d’analyse, ces données ne permettent pas d’identifier le genre de la personne qui a effectivement hérité au sein de celle-ci (voir encadré).

Une régression logistique, visant à prédire la probabilité d’avoir reçu un héritage (ou non) en fonction de l’ensemble des caractéristiques présentées à la figure 9, révèle que toutes sont statistiquement significatives, à l’exception du quintile de revenu après impôt, une fois que les autres variables sont tenues constantes. L’âge avancé du principal soutien économique du ménage et le niveau de richesse de l’unité familiale représentent les facteurs les plus fortement associés à la réception d’un héritage.

Ces caractéristiques sociodémographiques présentent également une incidence sur la valeur des héritages reçus. La valeur moyenne des héritages reçus (en dollars constants de 2023) est nettement plus élevée chez les familles dont la principale source de revenu provient de placements (506 862 $), chez les propriétaires sans hypothèque (190 754 $), chez les familles appartenant aux premier et cinquième quintiles de revenu après impôt (199 226 $ et 227 070 $ respectivement), chez les familles appartenant au cinquième quintile de patrimoine (228 274 $), ainsi que chez celles dont le principal soutien économique est âgé entre 55 et 64 ans (159 688 $), comparativement à la valeur moyenne des héritages reçus par l’ensemble des familles (137 374 $).

La valeur moyenne relativement élevée des héritages observée dans le premier quintile de revenu peut sembler contre-intuitive. Elle pourrait s’expliquer par le fait que les personnes plus âgées, souvent situées dans ce quintile en raison de leur retraite, sont plus susceptibles d’avoir accumulé des héritages au cours de leur vie. Cette situation montre qu’un revenu modeste peut coexister avec un patrimoine important.

Le Québec comparé aux provinces canadiennes

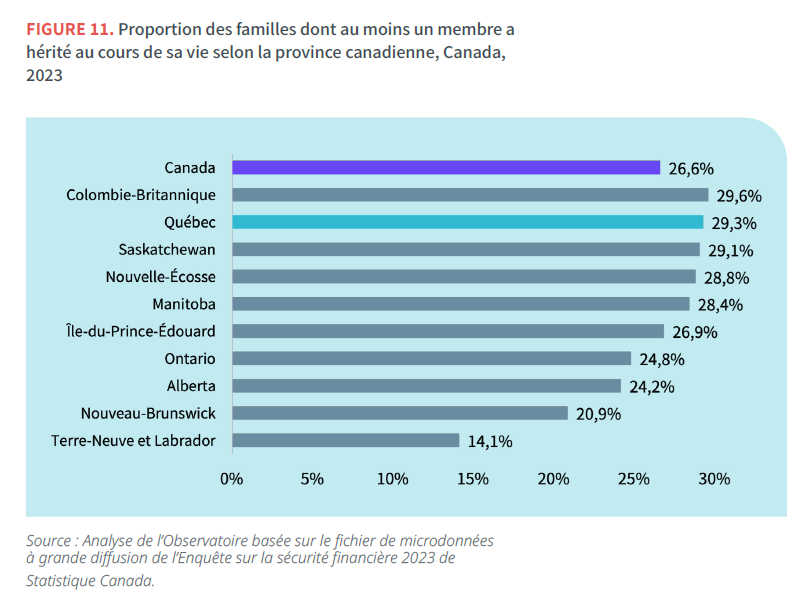

La proportion de familles dont au moins un ou une membre a reçu un héritage au cours de sa vie est plus élevée au Québec (29,3 %) que la moyenne observée dans l’ensemble des provinces canadiennes (26,6 %) en 2023. C’est en Colombie-Britannique que cette proportion reste la plus élevée (29,6 %), tandis qu’elle est la plus faible à Terre-Neuve-et-Labrador (14,1 %).

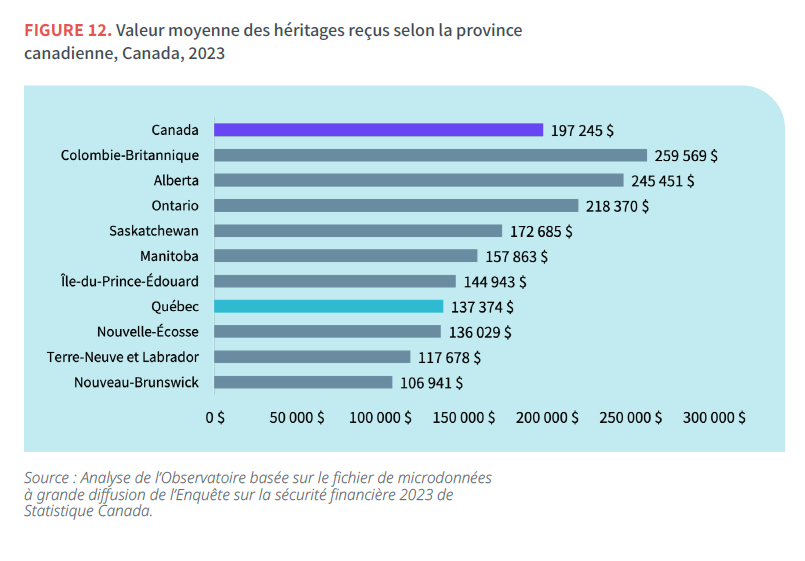

Cependant, les montants hérités par les membres des familles québécoises apparaissent généralement inférieurs à ceux observés ailleurs au pays. La valeur moyenne des héritages reçus, en dollars constants de 2023, s’élève à 137 374 $ au Québec, comparativement à 197 245 $ à l’échelle canadienne. La Colombie-Britannique affiche la valeur moyenne la plus élevée (259 569 $), tandis que le Nouveau-Brunswick enregistre la plus faible (106 941 $).

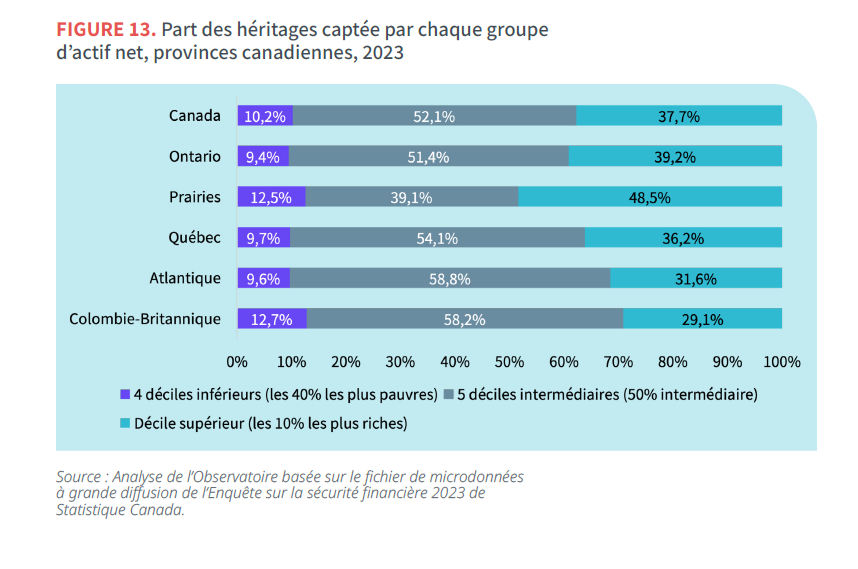

C’est en Ontario que les héritages se révèlent les plus inégalement répartis entre les familles. En 2023, les familles appartenant aux 10 % les plus riches y ont accaparé à elles seules 39,2 % de l’ensemble des montants hérités, tandis que celles faisant partie des 40 % les moins nanties n’en ont reçu que 9,4 %. En moyenne, les familles ontariennes du décile supérieur ont ainsi hérité de montants 16,8 fois plus élevés que celles comptant parmi les 40 % les plus pauvres. Les provinces des Prairies se démarquent également : les familles appartenant aux 10 % les plus riches y ont capté près de la moitié (48,5 %) des héritages.

Le Québec se situe près de la moyenne canadienne en matière de répartition des héritages. Mais, c’est en Colombie-Britannique où l’écart de répartition des héritages entre les familles les plus nanties et celles les plus pauvres est le moins important : en 2023, les 10 % des familles les plus riches y ont reçu 29,1 % de la valeur totale des héritages, contre 12,7 % pour les 40 % les moins nanties.

Les dons du vivant

Les transferts de patrimoine ne se limitent pas aux héritages reçus après un décès : de plus en plus de personnes choisissent de transmettre des biens à leurs proches de leur vivant. Ces « dons du vivant », généralement non imposables, s’inscrivent parfois dans des stratégies d’optimisation fiscale ou visent à soutenir l’accès à la propriété ou aux études.

Comme l’ESF ne fournit pas d’information sur les dons du vivant, une autre enquête a été mobilisée. L’Enquête sur l’endettement parmi les ménages québécois de l’INRS permet d’analyser certaines caractéristiques des personnes ayant reçu, au cours des cinq années précédant l’enquête, de l’argent, des actifs, des biens de valeur ou toute autre aide financière de leurs proches sans obligation de remboursement.

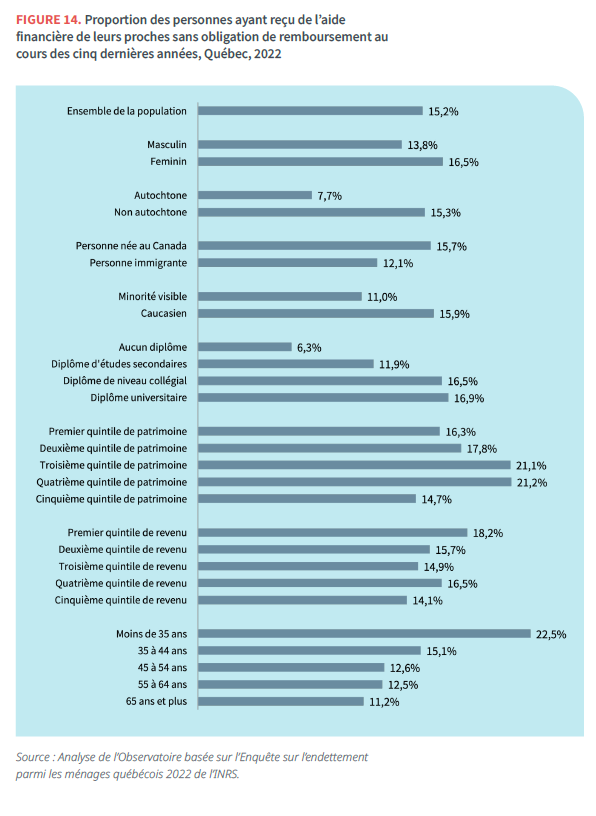

La proportion de personnes ayant bénéficié d’un tel soutien financier se révèle plus élevée chez les femmes (16,5 %), les personnes titulaires d’un diplôme collégial ou universitaire (respectivement 16,5 % et 16,9 %), celles appartenant au troisième et au quatrième quintiles de patrimoine (21 %), celles du premier quintile de revenu (18,2 %), ainsi que chez les personnes de moins de 35 ans (22,5 %), comparativement à l’ensemble de la population (15,2 %).

En revanche, cette proportion s’avère nettement plus faible chez les personnes autochtones (7,7 %), les personnes immigrantes (12,1 %), les membres des minorités visibles (11 %) et les personnes sans diplôme (6,3 %).

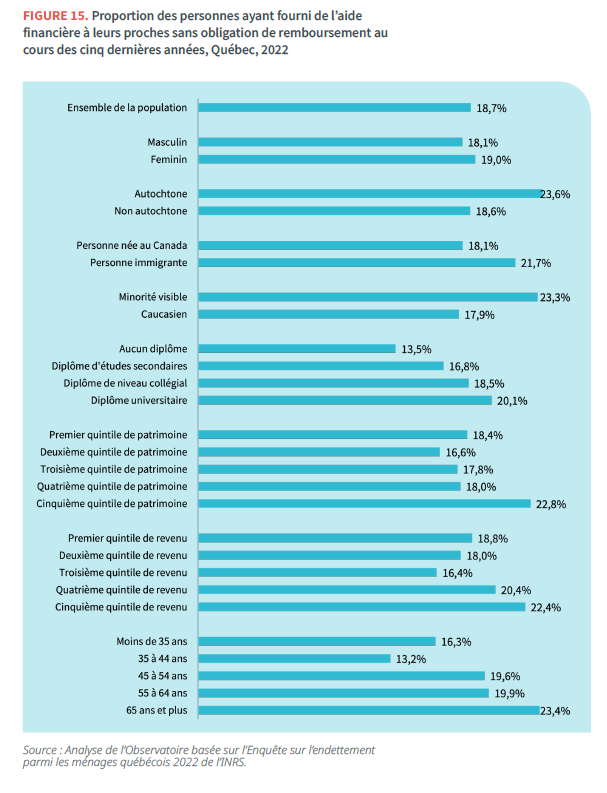

L’Enquête sur l’endettement parmi les ménages québécois permet également d’identifier les caractéristiques des personnes qui ont fourni, au cours des cinq années précédant l’enquête, une telle aide financière à leurs proches sans obligation de remboursement.

Les caractéristiques des personnes ayant fourni un soutien financier à leur proche sans obligation de remboursement diffèrent grandement de celles des personnes ayant reçu de tels dons. La proportion des donateurs apparait notamment plus élevée chez les personnes autochtones (23,6 %), les personnes immigrantes (21,7 %), les personnes des minorités visibles (23,3 %), des titulaires d’un diplôme universitaire (20,15 %), celles appartenant au cinquième quintile de patrimoine (22,8 %), celles des quatrième et cinquième quintiles de revenu (respectivement 20,4 % et 22,4 %), ainsi que chez les personnes âgées de 65 ans et plus (23,4 %), comparativement à l’ensemble de la population (18,7 %).

L’impact croissant des héritages et des dons familiaux sur l’accès à la propriété

Dans un contexte de crise du logement, les héritages et les dons familiaux occupent une place de plus en plus déterminante dans l’accès à la propriété au Québec. En 2023, près de la moitié (47,9 %) des propriétaires sans hypothèque avaient reçu un héritage, comparativement à 24,2 % des propriétaires avec hypothèque et 22,4 % des locataires. L’écart se creuse davantage lorsqu’on examine la valeur moyenne des sommes héritées : les propriétaires sans hypothèque ont reçu en moyenne 190 754 $, soit presque le double de ce qu’ont reçu les propriétaires avec hypothèque (103 428 $) et les locataires (99 425 $).

Les dons de la part de proches jouent un rôle de plus en plus central pour l’achat d’une première propriété. En 2023, un propriétaire canadien sur cinq (20,4 %) a indiqué avoir reçu un soutien familial en vue d’acheter une maison. Cette proportion est nettement plus élevée chez les jeunes de moins de 35 ans (32,9 %). Le recours à un soutien familial diminue progressivement avec l’âge et atteint 14,2 % chez les 65 ans et plus.

Parmi l’ensemble des familles canadiennes, 42 % des familles propriétaires ont déclaré avoir reçu un héritage ou un soutien familial pour acheter une maison comparativement à seulement 9,5 % chez les familles locataires.

Le Québec, comme le reste du Canada, n’impose pas directement les successions. Il prélève toutefois un impôt sur le gain en capital pour certains avoirs d’une personne décédée.

Avant que les biens soient transmis aux héritiers, la succession de la personne décédée doit payer de l’impôt comme si tous ses biens avaient été vendus juste avant son décès. Seulement 50 % des gains en capital sont pris en compte ー conformément aux taux d’inclusion des gains en capital ー et c’est le taux d’imposition effectif applicable à la personne décédée qui est utilisé pour calculer l’impôt à payer. Puisque les exemptions relatives aux gains en capital s’appliquent également, la résidence principale est généralement exemptée d’impôt.

Ainsi, bien que les héritières et héritiers ne soient pas imposés directement sur l’héritage, la succession peut devoir verser une somme en impôt avant de pouvoir distribuer les biens.

Contrairement au Canada, la majorité des pays de l’OCDE imposent directement les successions. En effet, 24 des 36 pays membres appliquent une telle fiscalité. Dans la grande majorité de ces pays, les dons du vivant sont également taxés.

La plupart des pays appliquent des taux progressifs. En moyenne, les recettes provenant des successions et donations représentent 0,5 % des recettes fiscales totales dans les pays qui les imposent, un chiffre qui dépasse 1 % en Belgique, en Corée, en France et au Japon.

Ces impôts sont généralement appliqués au niveau national, mais certains pays les administrent au niveau infranational, comme c’est le cas en Espagne, en Belgique et en Suisse.

Dix pays de l’OCDE ont supprimé leurs impôts sur les transmissions de patrimoine depuis le début des années 70, justifiant cette décision en invoquant essentiellement l’absence de soutien politique en faveur de cet impôt, les possibilités d’optimisation fiscale et la charge administrative élevée pour des recettes relativement faibles. C’est le cas du Canada qui a supprimé l’impôt sur les successions en 1972 pour le remplacer par l’impôt sur les gains en capital réputés au moment du décès.

L’OCDE soutient, dans une étude comparative des impôts sur les successions, publiée en 2021, qu’un recours accru à l’imposition des successions et des dons demeure souhaitable, en particulier au sein des pays où l’imposition du patrimoine tend à être faible. Elle recommande notamment un impôt progressif, calculé selon la part de patrimoine reçue par chaque bénéficiaire, avec des exemptions pour les montants modestes.

Selon l’OCDE, une telle approche permettrait de limiter la concentration de la richesse en encourageant la répartition de l’héritage entre plusieurs bénéficiaires. Bien que certains ménages fortunés cherchent à contourner ces impôts par l’optimisation fiscale, l’OCDE recommande certaines pistes relatives à la façon de concevoir l’impôt afin d’atténuer ces stratégies. Une approche particulièrement équitable et efficace consisterait à imposer les bénéficiaires sur les dons et les héritages qu’ils reçoivent tout au long de leur vie, sous la forme d’un impôt sur les transmissions de patrimoine à l’échelle d’une vie. L’OCDE soulève néanmoins l’importance d’adapter ces politiques aux réalités propres à chaque pays.

Conclusion : vers un impôt sur les successions au Québec ?

Comme démontré dans cette analyse, les transmissions de patrimoine bénéficient généralement davantage aux familles les plus riches. Ces dernières sont non seulement plus susceptibles de recevoir un héritage, mais elles reçoivent aussi en moyenne des montants beaucoup plus élevés. Bien que les héritages puissent parfois jouer un rôle égalisateur pour certaines familles à faible revenu ー en représentant une part importante de leur patrimoine total ー, cet effet tend à être temporaire, car ces familles consommeraient plus rapidement l’héritage reçu.

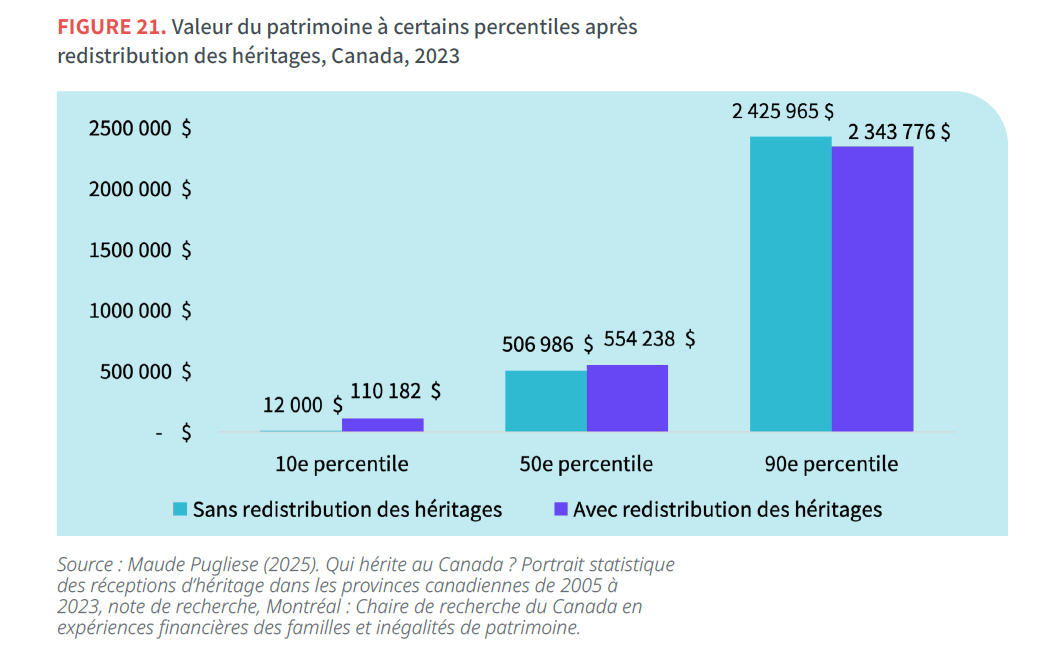

Dans la note de recherche publiée récemment par la Chaire de recherche du Canada en expériences financières des familles et inégalités de patrimoine, Maude Pugliese a simulé l’effet d’une redistribution égale des héritages au Canada à partir des données de l’ESF 2023 dans le but de mesurer la contribution des héritages aux inégalités de patrimoine. Les résultats de cette simulation montrent un effet modéré sur les inégalités globales de patrimoine : en assumant un rendement des héritages de 5 % par année, la part du patrimoine détenue par les 10 % des familles les plus riches au Québec passerait de 48 % à 43 %, tandis que celle des 50 % les moins riches augmenterait de 8 % à 12 % une fois les héritages redistribués de manière égale.

Une telle redistribution pourrait cependant exercer un impact significatif sur la situation financière des familles les moins nanties. Dans un tel scénario, à l’échelle canadienne, la valeur du patrimoine au 10e percentile passerait de 12 000 $ à 110 182 $, soit une augmentation de 818,2 %, alors que la valeur du patrimoine des familles au 90e percentile ne diminuerait que de 7,7 %, passant de 2 425 965 $ à 2 237 500 $.

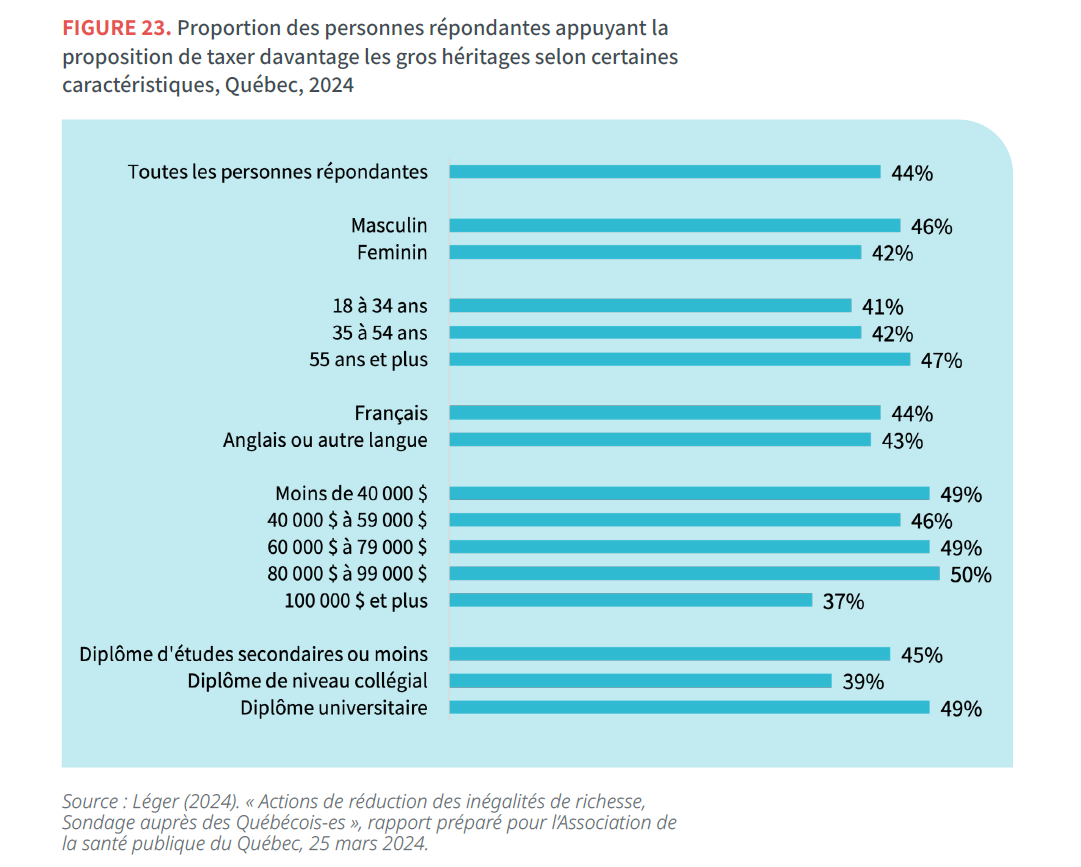

L’introduction d’un impôt sur les successions au Québec ou au Canada pourrait rencontrer certaines résistances. Comme noté dans l’étude de l’OCDE, l’impôt sur les successions représente l’impôt le plus impopulaire dans la plupart des pays. Ce constat fait écho aux résultats d’un sondage réalisé par la firme Léger au printemps 2024 et publié en marge du Forum patrimoine et santé, un événement organisé par l’Observatoire québécois des inégalités où plus d’une centaine d’acteurs ont réfléchi aux pistes d’action pour réduire les inégalités de richesse au Québec.

Les répondants du sondage étaient invités à affirmer leur degré d’appui à huit propositions visant à réduire les inégalités de patrimoine. Parmi l’ensemble des propositions, l’idée de taxer les gros héritages a reçu l’appui le plus bas (44 %).

L’appui à cette proposition était plus répandu parmi les personnes aux revenus modestes ー entre 46 % et 50 % d’appui chez les personnes ayant un revenu familial annuel inférieur à 100 000 $ contre 37 % chez celles gagnant 100 000 $ ou plus ー et avec un niveau d’éducation universitaire. Le soutien à cette proposition augmentait également avec l’âge, passant de 41 % chez les 18 à 34 ans à 47 % chez les 55 ans et plus.

Selon l’OCDE, une meilleure compréhension des inégalités et du fonctionnement des impôts sur les successions pourrait en améliorer l’acceptabilité sociale. L’organisation souligne que ces impôts sont souvent mal compris, en particulier en ce qui concerne leur progressivité, ce qui alimente leur impopularité. Or, sensibiliser la population à la concentration des héritages et aux écarts de richesse jouerait un rôle déterminant dans l’appui aux réformes fiscales.

Dans le contexte québécois et canadien, une étape préalable essentielle consiste à se doter de données plus précises sur la répartition de la richesse, notamment en documentant les héritages et leur transmission. Le manque de données de qualité fait obstacle à une évaluation approfondie de la contribution des héritages aux inégalités de patrimoine au Québec.

Pour aller plus loin

Maude Pugliese (2025). Qui hérite au Canada ? Portrait statistique des réceptions d’héritage dans les provinces canadiennes de 2005 à 2023, note de recherche, Montréal : Chaire de recherche du Canada en expériences financières des familles et inégalités de patrimoine.

Biron-Boileau, C. (2024). « Hériter au Canada : portrait des tendances entre 2005 et 2019. L’augmentation de la réception d’héritages chez les familles québécoises et les ménages les moins éduqués », Enfances, Familles, Générations, 46.

Salas-Rojo, P., et Rodríguez, J. G. (2022). « Inheritances and wealth inequality: A machine learning approach », The Journal of Economic Inequality, 20(1), 27‑51.

OCDE (2021). Impôt sur les successions dans les pays de l’OCDE, 28, Études de politique fiscale de l’OCDE, Éditions OCDE.

Cette analyse a été produite en partenariat avec la Chambre de la sécurité financière (désormais la Chambre de l’assurance)