Thème: Économie

Publié le 23 février 2023

Des préjugés qui ont la vie dure

Malgré l’essor des programmes d’études et la multiplication de laboratoires interdisciplinaires de recherche en gérontologie sociale, un grand nombre d’idées reçues persistent dans l’espace public québécois à propos des personnes aînées. Le ci-devant Ministère de la Famille, des Aînés et de la Condition féminine déplorait en 2005 le fait que les personnes âgées soient l’objet de nombreux stéréotypes négatifs, faisant d’elles un fardeau économique pour les futures générations [1]. Cinq de ces stéréotypes méritent qu’on s’y arrête parce qu’ils figurent parmi les plus tenaces et les plus nocifs au plan de la représentation du troisième âge sous l’angle négatif de la perte d’autonomie, de la dépendance, de l’incapacité de s’adapter et du coût pour les générations futures. Ces mythes assignent les personnes aînées à l’inactivité économique, en font des contribuables non imposables appartenant désormais à une « génération gâtée ». Ces idées reçues doivent être déconstruites afin d’en réduire les impacts négatifs sur le traitement et les rapports aux aîné.e.s ainsi que sur la représentation que ces personnes se font d’elles-mêmes. Trois de ces préjugés ont été abordés dans un premier billet.

Les personnes aînées ne paient pas d’impôt

Plus d’un croit que les personnes aînées ne paient pas d’impôt sur le revenu. C’est un lieu commun qu’il est nécessaire d’éclaircir.

À Cause du vieillissement de la population, le nombre de contribuables [2] de 65 ans et plus a significativement augmenté au Québec : « Alors qu’ils étaient 825 000 en 1997, ils atteignaient pratiquement le nombre de 1,5 million en 2015, soit une augmentation de 81 % en moins de 20 ans. Durant la même période, le nombre total de contribuables au Québec n’a augmenté que de 26 %. » [3]. Le nombre de contribuables de 65 ans et plus a continué d’augmenter pour atteindre 1 644 065 en 2018 et 1 682 766 en 2019 [4].

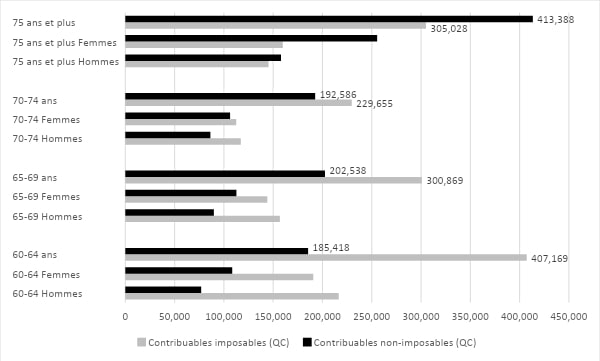

En 2018, parmi les contribuables de 65 ans et plus, près de la moitié (49% ou 808 512) étaient non imposables [5]; le taux équivalent s’établissait à 44% pour les 60 ans plus. En comparaison, 36% de l’ensemble des contribuables ne paient pas d’impôt. Comme le montre la figure 5, les femmes sont surreprésentées parmi les contribuables ainé.e.s non imposables, quelle que soit la catégorie d’âge : 59% des contribuables non imposables de 60 ans et plus ou de 65 ans et plus étaient des femmes. À l’inverse, les hommes étaient surreprésentés parmi les contribuables imposables : ce fut le cas de 56% des hommes de 65 ans et plus, contre 47% pour les femmes. Ce qui fait que la majorité des femmes de 65 ans et plus (53%) ne payaient pas d’impôt. L’écart entre les sexes s’élargit si on considère les contribuables de 60 ans et plus : c’est 61% des hommes contre 51% des femmes qui payaient des impôts au Québec en 2018 et qui par le fait même contribuaient au financement des services publics. À noter qu’une part encore plus importante de ce groupe paie des « cotisations sociales » pour des régimes d’assurabilité ainsi que des taxes de vente.

Figure 1. Nombre de contribuables selon l’âge et le sexe, au Québec, 2018

Sources : Données du Québec pour l’année 2018 : Voir page 86 et suivantes du document suivant : http://www.budget.finances.gouv.qc.ca/Budget/outils/statistiques-fiscales/documents/STAFR_sfp_2018.pdf

Les personnes aînées sont une population pauvre ou une génération gâtée

Historiquement, le vieillissement et la retraite ont longtemps été synonymes de risque élevé de faible revenu (Marier et al., 2018). Aujourd’hui pourtant, dans les médias, la cohorte de baby-boomers est régulièrement associée à la richesse et considérée comme une génération « gâtée » (Marier et al., 2018). Cette double représentation des aîné.e.s comme tantôt pauvres, tantôt riches, est le cinquième préjugé que nous abordons dans ce billet.

D’une manière générale, les personnes aînées du Québec se sont enrichies au cours des vingt-cinq dernières années. La figure 6 présente l’évolution au Québec, entre 1996 et 2018, du revenu moyen après impôt des personnes âgées de 65 ans et plus [6]. On y voit que leur revenu moyen a connu une hausse continue, tant de manière globale que distinctement pour les hommes et pour les femmes. Le revenu moyen est passé de 22 000 $ en 1996 à 31 200 $ en 2018.

Si les statistiques agrégées sur le revenu donnent l’impression que la situation financière des personnes aînées en général s’est améliorée, elles dissimulent le fait que l’augmentation moyenne de ces revenus n’est pas équitablement partagée entre les hauts et les bas revenus.

Rappelons que les personnes aînées du Québec vivent principalement de trois types revenus : a) les régimes publics destinés à l’ensemble de la population (Pension de la sécurité de la vieillesse (PSV) [7] , Supplément de revenu garanti (SRG, pour les plus faibles revenus) et Régime de rentes du Québec RRQ)) [8]; les Régimes de pension agréés (RPA) constitués des cotisations au cours de la vie active par les employeurs et les employé.e.s et qui peuvent être à cotisation déterminées (RCD) ou à prestations déterminées (RPD); et l’épargne personnelle, notamment à travers des programmes complémentaires privés comme les Régimes enregistrés d’épargne-retraite (REER). Mais comme nous l’avons précédemment établi, un nombre croissant de personnes aînées dépendent principalement d’un revenu d’emploi.

Si certaines personnes peuvent vieillir confortablement grâce à leurs régimes de pension agréés et leur épargne personnel, pour beaucoup d’autres qui dépendent principalement des régimes publics, la vieillesse est synonyme d’endettement et de faible revenu [9]. Le tableau 2 présente la proportion de personnes âgées de 60 ans et plus selon la tranche de revenu après impôt [10]. Il montre que près de trois quarts de cette population détient des revenus égaux ou inférieurs à 40 000 $ [11].

La situation n’est guère plus reluisante avant l’imposition. Comme le montre le tableau 3, en 2019, 78% des contribuables de 65 ans et plus ont déclaré un revenu total de moins de 50 000 $. Seulement 10% des 65 ans et plus gagnaient un revenu supérieur ou égal à 70 000 $. Toutes proportions gardées, les personnes en couple s’en tiraient mieux que les personnes seules.

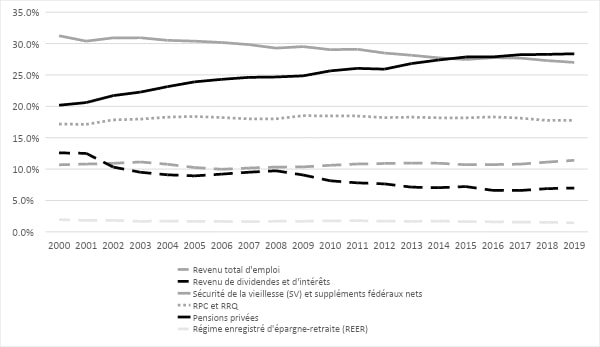

Less revenus des personnes aînées du Québec n’ont pas tous évolué de la même manière. La composition du revenu familial des personnes de 65 ans et plus peut être examinée à l’aide des figures 7 et 8 qui représentent respectivement la situation des couples et celle des familles monoparentales et des personnes vivant seules. On peut y constater ce qui semble être une grande tendance de fond. La hausse du revenu paraît de plus en plus tributaire du marché du travail, tant chez les couples que chez les personnes sans conjoint.e. En effet, les sources de revenu qui gagnent en importance sur l’ensemble de la période sont les pensions privées, c’est-à-dire les rentes de retraite ne provenant pas des régimes publics (pension de sécurité de la vieillesse (PSV), Régime de rente du Québec (RRQ) et Régime de pensions du Canada (RPC)) [12]. Le pourcentage de personnes couvertes par la sécurité de la vieillesse est même en baisse entre 2000 et 2019, passant respectivement de 20 % à 16 % pour les couples et de 31,2 % à 27 % pour les personnes seules. On observe également une légère baisse du RRQ et du RPC dans le cas des couples (de 16,5 % à 15 %) et une stagnation chez les personnes seules.

Figure 2. Sources de revenu des familles de recensement d’aînés (65 ans et plus), familles monoparentales et personnes seules, Québec, 2000 à 2019.

Source : Statistique Canada. Tableau 11-10-0053-01 Sources de revenu des familles de recensement d’aînés selon le type de famille et l’âge du partenaire, du parent ou de l’individu le plus âgé

Mais si la portée des régimes de pension privés s’est étendue à une plus grande population, leur qualité s’est en revanche dégradée avec le temps. Comme le rappelle le sociologue Stéphane Moulin [13], en matière de pensions, comparativement à la protection publique, la protection collective privée offerte dans le cadre des régimes de retraite des salariés s’est dégradée substantiellement depuis le début des années 1980. Une baisse qui est devenue un trait marquant de distinction entre la génération actuelle de jeunes travailleurs et travailleuses moins bien protégée et la génération précédente qui a bénéficié à la fois de l’arrivée à maturité des régimes publics et d’une protection privée étendue et de bonne qualité.

La qualité des régimes privés s’est effritée au profit de régimes à cotisations déterminées ou hybrides et au détriment des régimes à prestations déterminées [14] , dont la part relative est passée de 90 % en 1992 à 67 % en 2016. Dans l’ensemble, la proportion d’employés couverts par des régimes de pensions à prestations déterminées est ainsi passée de 44 % à 27 % entre 1992 et 2016.

La dégradation des régimes privés semble avoir pour effet de réduire la capacité des régimes publics d’offrir un niveau de vie décent aux personnes aînées du Québec. En tout cas, l’effritement des protections sociales collectives en matière de pensions et la dégradation des régimes collectifs privés entraînent la précarisation économique d’une frange importante des personnes ainées. Les deux finiront par exacerber les inégalités entre les générations de travailleurs et de travailleuses à l’origine de la prospérité de la province.

[1] Monique Des Rivières et Annie Michaud (2005). Une pleine participation des aînés au développement du Québec – Afin de construire un Québec pour tous les âges rapport / de l’équipe de travail ; [rédaction […], Québec, Ministère de la famille, des aînés et de la condition féminine, Direction des relations publiques et des communications, https://numerique.banq.qc.ca/patrimoine/details/52327/56595

[2] La fiscalité canadienne et québécoise reconnaît deux catégories de contribuables : imposables et non imposables. Contrairement aux contribuables non imposables, les contribuables imposables paient l’impôt sur le revenu.

[3] Guillaume Hébert (2019). Op. cité, p. 9.

[4] Statistiques fiscales des particuliers 2018. Profil des contribuables, Répartition selon le sexe et l’âge, http://www.budget.finances.gouv.qc.ca/budget/outils/statistiques-fiscales/somm-contribuables-profil.asp

[5] Être non imposable, c’est être dans une situation financière exempte d’impôt sur le revenu en raison de faibles ou d’absence de revenus. Ce statut est le plus souvent attesté par un avis officiel de non-imposition. Il est déterminé par un plafond de revenus correspondant au seuil pour ne pas payer d’impôt sur le revenu. Ces seuils varient selon le palier de gouvernement.

[6] La période couverte est la seule période pour laquelle les données disponibles permettent de croiser l’âge et le revenu après impôt.

[7] C’est un paiement mensuel imposable que reçoivent les personnes âgées de 65 ans et plus et qui dépend de leur revenu et de la durée de leur résidence au Canada après l’âge de 18 ans.

[8] La rente provenant de ce régime public obligatoire dépend de l’âge des premiers retraits, de la durée de la cotisation et du revenu de travail inscrit au nom du cotisant. Il est financé à la fois par les cotisations des salariés et celles des employeurs.

[9] Eve-Lyne Couturier (2011). « La situation financière des aîné·e·s », Note socio-économique, Institut de recherche et d’informations socio-économiques, octobre 2011.

[10] La limite de -46 610 $ a été choisie car il s’agit du minimum observé dans les données de l’ECR de 2018.

[11] 1% avait même des revenus négatifs, dont le minimum atteignait -46 610 $. Ces revenus négatifs peuvent par exemple correspondre à des individus travailleurs autonomes qui ont essuyé des pertes durant cette année, ou encore à cause de revenus de placements négatifs.

[12] Il s’agit d’une prestation mensuelle imposable destinée aux personnes âgées de 60 ans et plus qui auraient versé au moins une cotisation valide au RPC. Ce montant assure un remplacement partiel du revenu au moment de la retraite.

[13] Stéphane Moulin (2017). Une nouvelle génération d’inégalités dans les parcours de vie? Tensions sociales et genrées. Revue Jeunes et Société, 2(2), 23–49. https://doi.org/10.7202/1075808ar

[14] Un employeur ou un syndicat peut prévoir des prestations de pension sous forme de versements périodiques à des employés retraités. Ce type de régime enregistré d’épargne qui a pour objectif de permettre aux contribuables d’économiser en vue de leur retraite s’appelle régime de pension agréé (RPA). Selon Statistique Canada, les régimes de pension agréés (RPA) sont composés à 90 % de deux types de régimes : les régimes à prestations déterminés (RPD) et les régimes à cotisations déterminés (RCD). Dans le cas des RPD, le montant de la rente est connu et fixé à l’avance selon une formule, généralement un pourcentage du salaire multiplié par les années de service reconnues par le régime. Le montant des cotisations peut quant à lui varier, selon le coût estimé des prestations. En ce qui concerne les RCD, le principe est inversé car les cotisations au régime sont connues, mais le montant de la rente versée à la retraite varie selon différents facteurs, dont le montant des cotisations du travailleur et de l’employeur ainsi que des intérêts crédités sur les cotisations. Ce qui distingue fondamentalement les deux types de régimes consiste en la part de risque qui incombe aux participants. Dans le cas des RPD, le risque est assumé par l’employeur puisqu’il est engagé, par contrat, à verser un certain montant au travailleur à la retraite. Dans le cas des RCD, ce risque est transféré au travailleur. De fait, les fluctuations du rendement de la caisse de retraite pour laquelle les travailleurs participants au régime ont cotisé peuvent amputer les montants des prestations versées. Si le régime enregistre de mauvais résultats et que sa pérennité est menacée, les rentes sont ajustées à la baisse pour garantir l’équilibre actuariel. Pour de plus amples détails, voir la fiche de la Chaire en fiscalité et en finances publiques sur le Régime de pension agréé (RPA) : https://cffp.recherche.usherbrooke.ca/outils-ressources/guide-mesures-fiscales/regime-pension-agree/ ou encore les rapports actuariels du gouvernement du Canada sur le Régime de pensions du Canada : https://www.osfi-bsif.gc.ca/fra/oca-bac/ar-ra/cpp-rpc/pages/default.aspx ou ceux de l’évaluation actuarielle du régime de rentes du Québec : https://www.retraitequebec.gouv.qc.ca/fr/publications/nos-programmes/regime-de-rentes-du-quebec/evaluation-actuarielle/pages/evaluation-actuarielle.aspx